この記事で伝えたいこと

<仕入と売上原価の違い>

仕入 :今年度購入した商品の仕入額

売上原価:今年度販売した商品の仕入額

<精算表における売上原価の解き方>

問題文の指示によって解き方が変わる

・指示が「仕入の行で計算」の時

そのまま同じ仕入の行で計算し、

仕入の名称は変わらない

・指示が「売上原価の行で計算」の時

売上原価の行に移動して計算し、

仕入→売上原価に名称が変わる

簿記未経験の50代会社員が、

独学2カ月で合格できたノウハウについて

紹介するブログです。

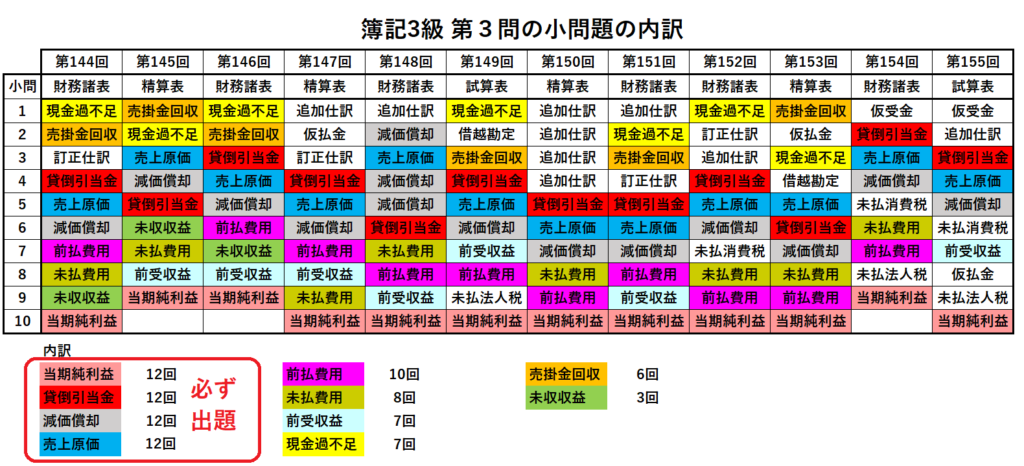

第3問の財務諸表を作成する問題では、

売上原価を求める問題が必ず出ます。

ここで、やっかいなのは、

作成する表の種類によって、

勘定科目の名称が変わる事です。

(仕入→売上原価、売上→売上高)

また、精算表を作成する場合、

問題文の指示によっては、

売上原価を計算する行を移動する必要があり

ややこしいです。

本記事では、

売上原価と仕入の違いを説明すると共に、

第3問の売上原価の算出方法について、

ケース別に分かりやすく解説します。

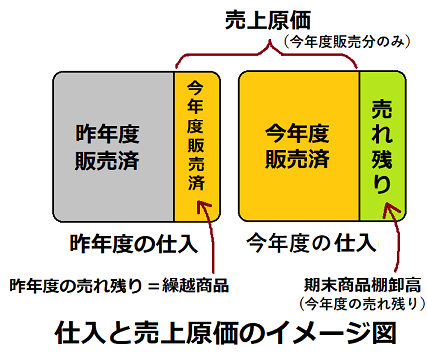

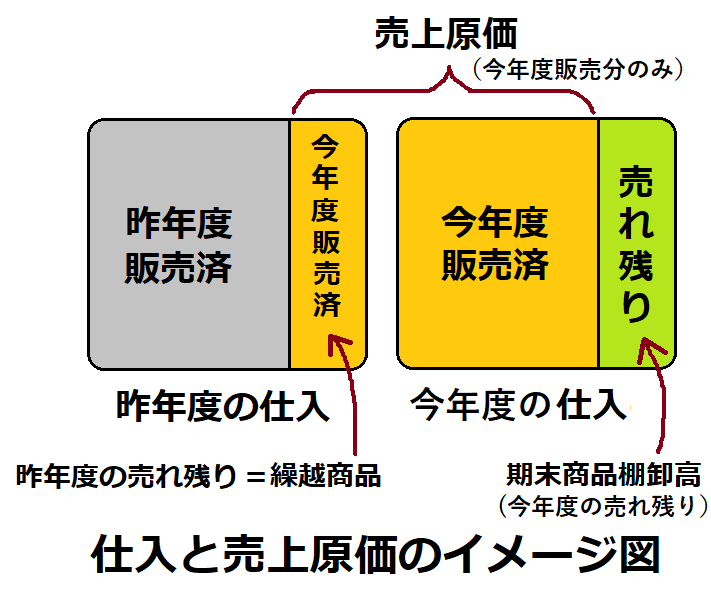

仕入と売上原価の違い

問屋から商品を購入し、

販売する店を例にして説明します。

仕入

今年度に購入した(仕入れた)商品の購入費

売上原価

今年度販売した(売り上げた)商品の購入費

昨年度以前に購入した商品が無い場合、

今年度に購入した分を全て販売できたら、

仕入=売上原価になります。

実際には、売れ残りがあったり、

在庫として余分に購入しておくため、

来年度に持ち越す商品(在庫)が存在し、

その購入費を期末商品棚卸高と呼びます。

この期末商品棚卸高は

来年度になると、繰越商品になります。

この繰越商品は、期首在庫として、

期首商品棚卸高とも呼ばれます。

第3問では、今年度末の決算処理において、

昨年度の残りである期首在庫の全てが

販売済であることが前提となっています。

従って、今年販売した分の商品購入費である

売上原価は以下の式となります。

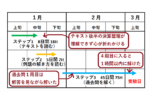

精算表での売上原価の解き方

第三問は、作成する表によって、

3つの出題パターンがあります。

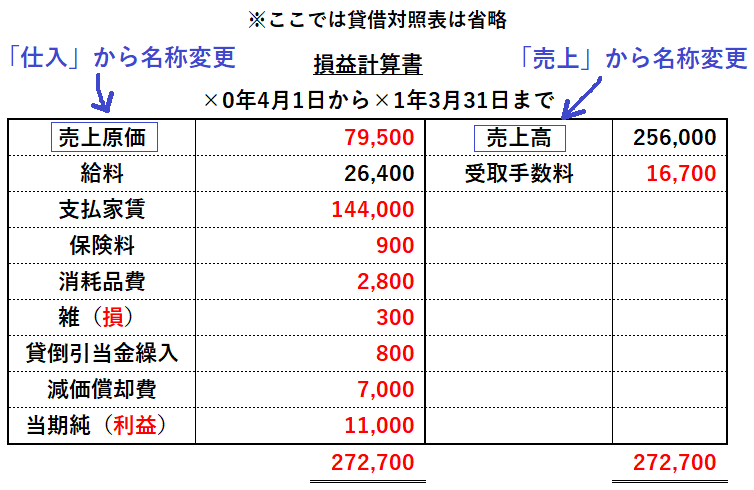

<財務諸表>

残高試算表から、損益計算書を作成する問題

(貸借対照表と合わせた2つの表を財務諸表と呼びます)

勘定科目の名称が変わる

仕入→売上原価、売上→売上高

※具体的な解き方については、下記記事を参照

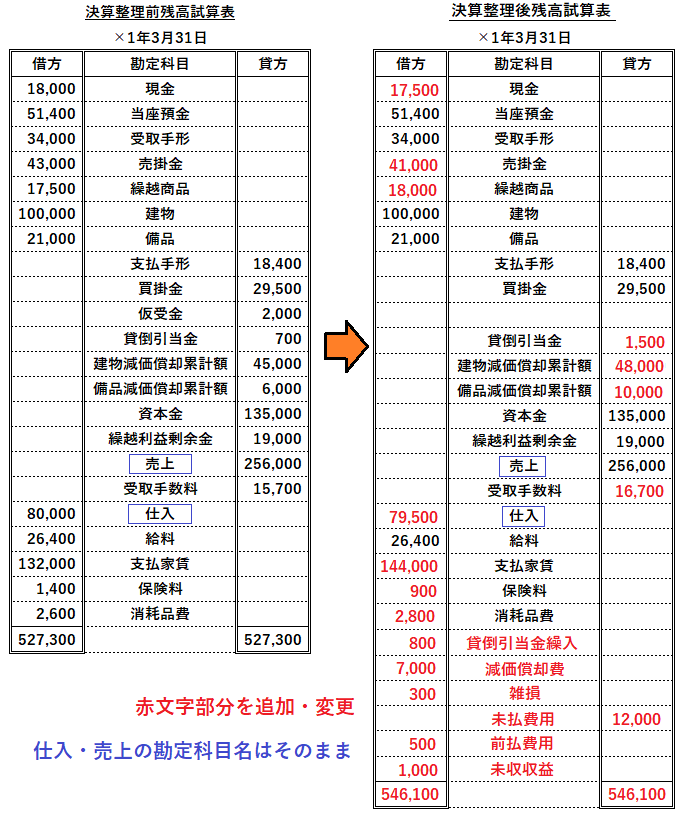

<試算表>

決算整理前の残高試算表を、

決算整理後の内容に変更する問題

勘定科目の名称(仕入、売上)はそのまま。

試算表の問題は、あまり出題されません。

(頻度としては過去12回中2回出題)

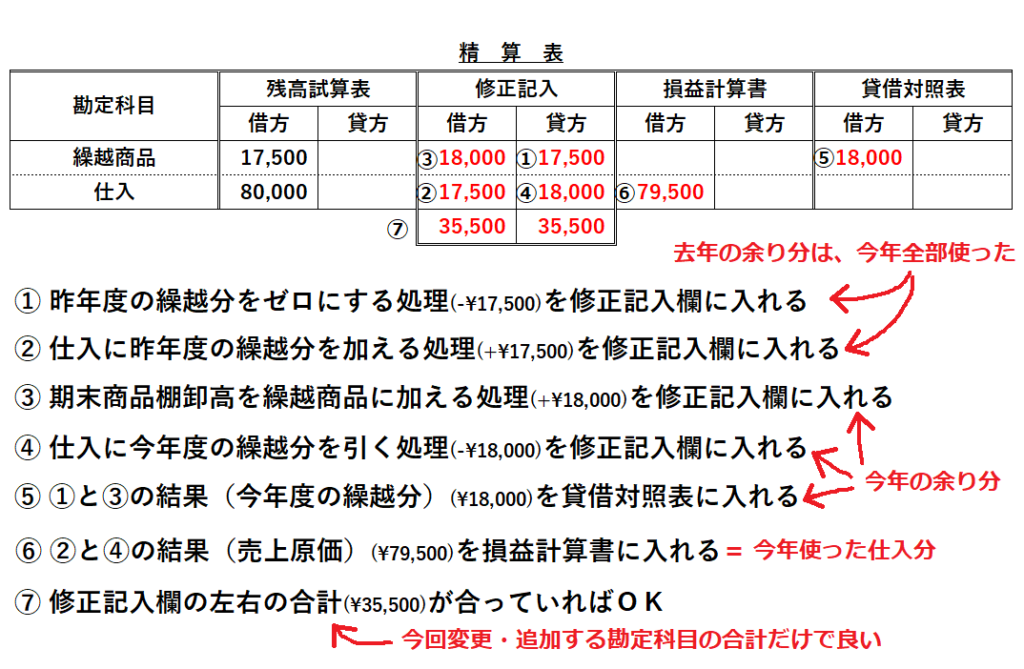

<精算表>

精算表(残高試算表の部分のみ記載済)

を完成させる問題です。

問題文の決算整理事項の指示によって、

売上原価を計算する方法が2通りあります。

勘定科目の名称が変わったり、

記入する行が変更になる場合があるので、

注意する必要があります。

・指示が「仕入の行で計算」の時

そのまま同じ仕入の行で計算し、

仕入の名称は変わらない

<例>

期末商品棚卸高は¥18,000であった。

売上原価は「仕入」の行で計算のこと。

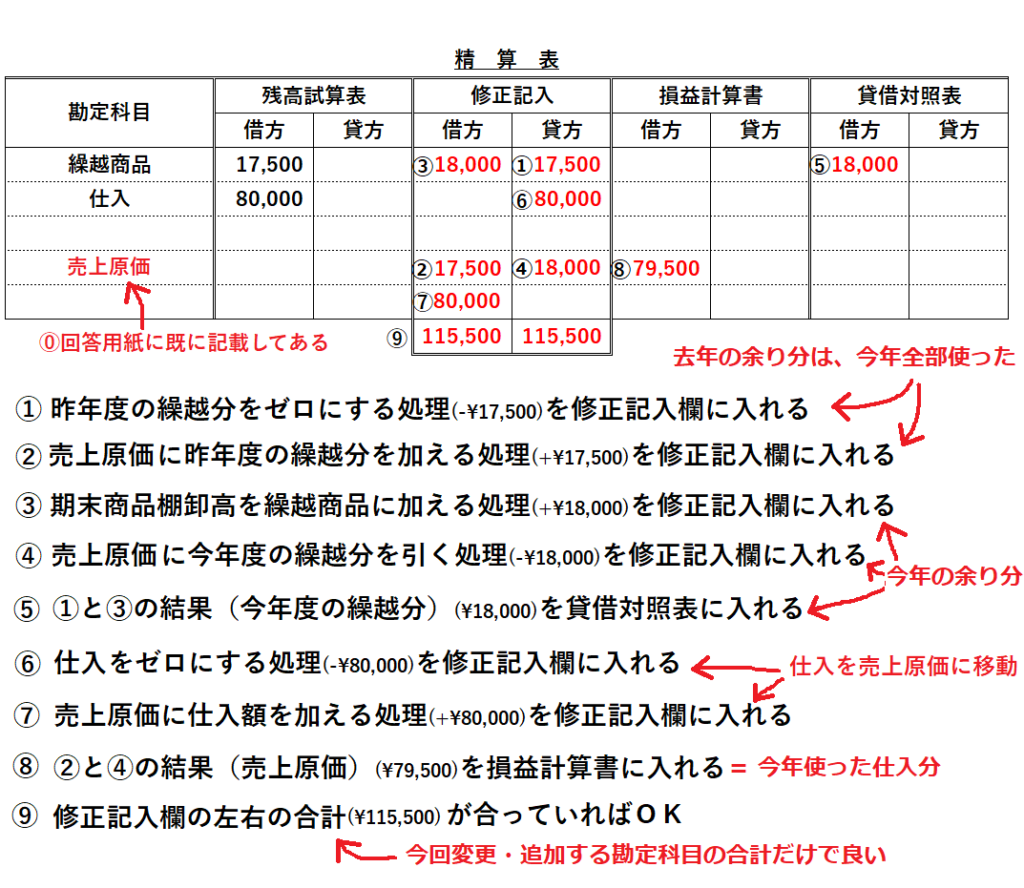

・指示が「売上原価の行で計算」の時

売上原価の行に移動して計算し、

仕入→売上原価に名称が変わる

売上はそのまま(売上高にならない)

<例>

期末商品棚卸高は¥18,000であった。

売上原価は「売上原価」の行で計算のこと。

★簿記未経験の50代会社員が独学2カ月で合格できた裏ワザを紹介します

★合格するまでにどんな勉強を何時間行ったかについて具体的に解説します