この記事で伝えたいこと

・簡略化した精算表を使って計算する

・小問単位で答案用紙に記入していく

・財務諸表だと名前が変わる科目に注意

簿記未経験の50代会社員が、

独学2カ月で合格できたノウハウについて

紹介するブログです。

第3問は簿記の目的である

財務諸表を作成する問題なので、

計算が多く、時間がかかります。

しかし、回答パターンを覚えれば、

20分程で解ける様になります。

また、計算用紙の記入方法を工夫することで

ミスも減らすことができます。

本記事では、第3問で満点を取るため、

ミス無く、早く解くコツを解説します。

第3問の出題パターンと解き方

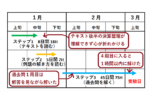

過去12回の出題内容は以下の通りです。

第3問では次の表のどれかを作成します。

1.財務諸表(貸借対照表、損益計算書)

この表の作成が簿記の目的なので、

当然、最も出題確率が高いです。

(過去12回中6回出題)

2.精算表

財務諸表を作るまでの過程も入れた表で、

これも出題頻度が高いです。

(過去12回中4回出題)

3.試算表(決算整理後残高試算表)

損益計算書と貸借対照表が

合体した様な表で、出題確率は低いです。

(過去12回中2回出題)

どの出題パターンも、

決算整理事項と呼ばれる追加・修正事項を

表に反映する作業になります。

このため、問題文には、

必ず、決算整理事項が8~9項目あります。

そして、追加・修正前の表として、

財務諸表、試算表を作成する問題は

決算整理前残高試算表が問題文に記載され、

精算表を作成する問題では、

答案用紙の精算表に、

残高試算表の項目のみが記載されています。

これらの問題の解き方は以下になります。

①決算整理事項毎に簡略化した精算表を書く

②記入した精算表の内容を答案用紙に移す

③左右の合計額が合う様に当期純利益を算出

精算表を作成する問題を解くコツは下記記事で解説しています。

試算表の解き方も、精算表とほぼ同じです。

しかし、作成する表が財務諸表の場合、

勘定科目の名称が変わるものがあるので、

注意する必要があります。

ここでは、最もよく出題される

財務諸表を作成する問題を例にして説明します。

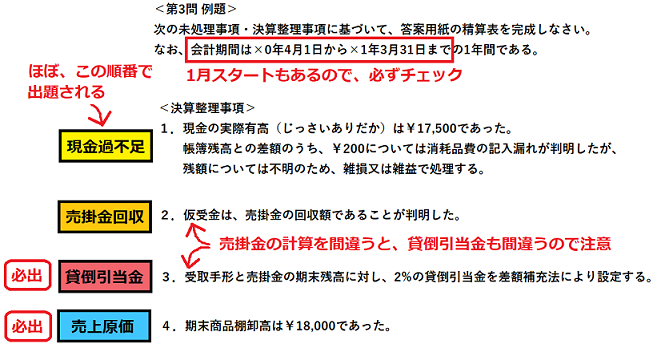

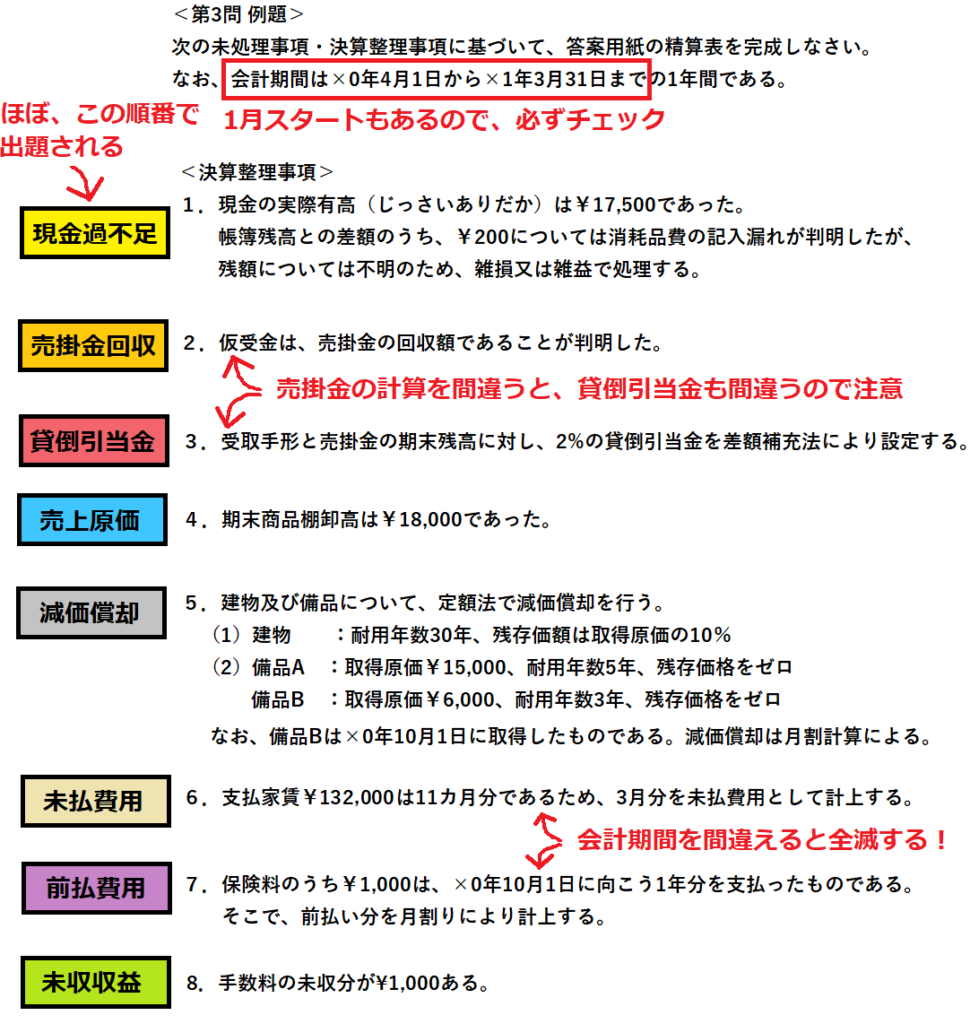

例題を使った具体的な解き方

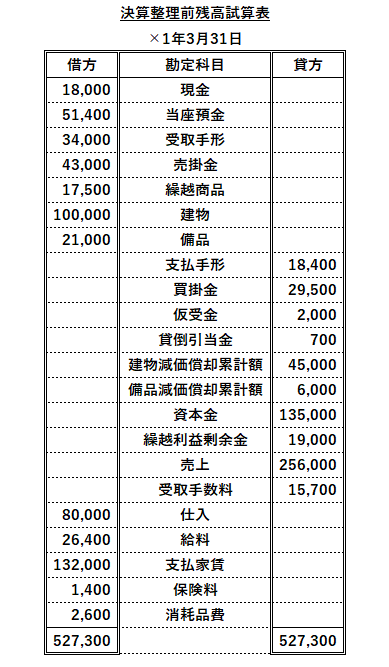

次の例題を解きます。

決算整理事項毎に精算表を書き、その都度、

答案用紙の財務諸表に記入していきます。

決算整理事項の順番は

現金過不足から始まり、

貸倒引当金、売上原価、減価償却と

ほぼ決まっています。

また、この順番に解いて行かないと、

解けない(間違える)問題もあるので、

出て来た順番で解く必要があります。

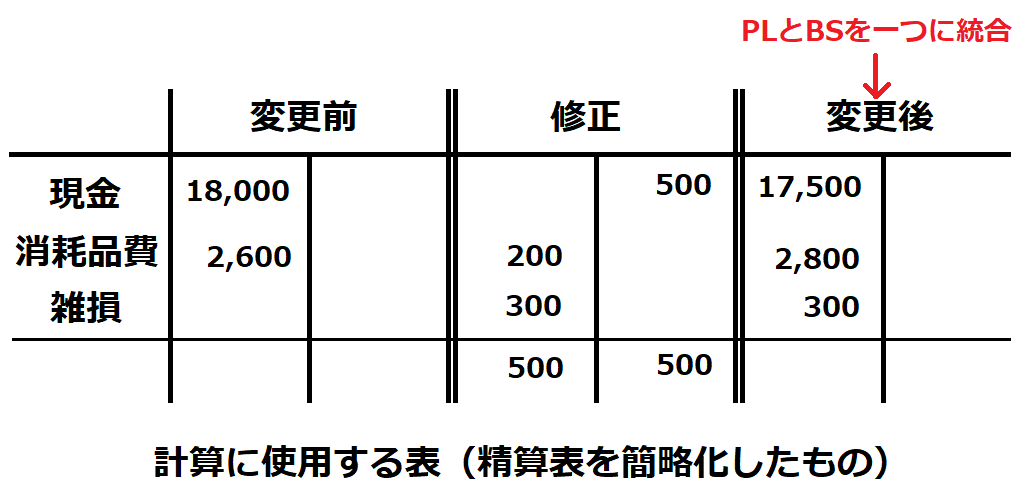

ここで計算に使用する表は、

精算表を簡略化したもので、

損益計算書(PL)と貸借対照表(BS)を

一つにまとめたものになります。

理想的には精算表を書くのが良いのですが、

行数が多すぎるのと、この段階で、

PLとBSに分けるとミスするからです。

変更前、修正、変更後の3項目に絞り、

スッキリさせることで計算ミスや

記入ミスを低減することができます。

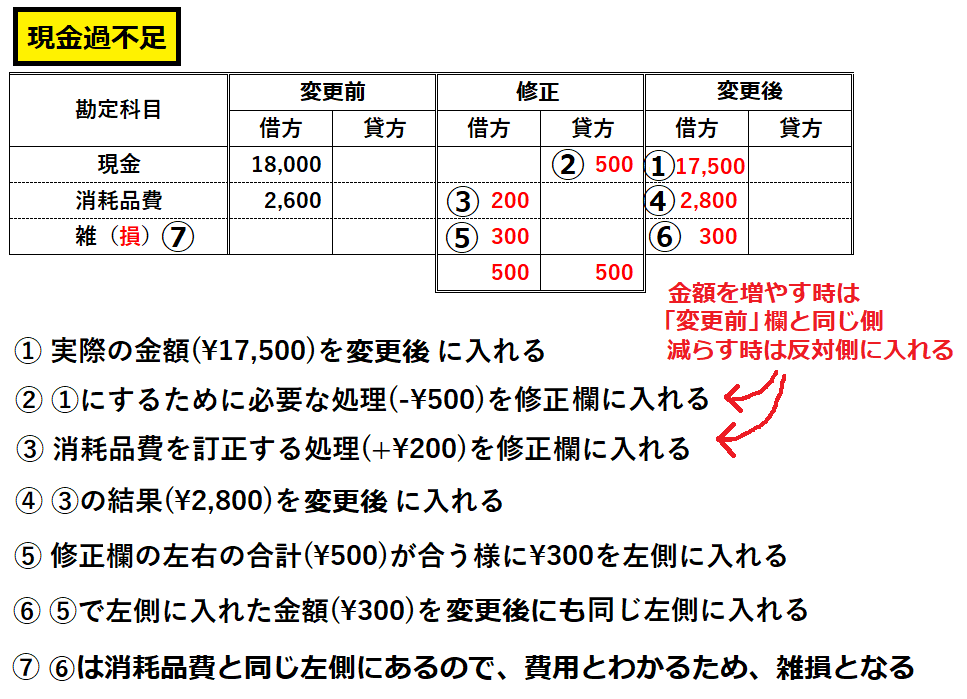

現金過不足

決算整理事項1に出てくる勘定科目

現金、消耗品費、雑〇(雑損、雑益か未定)

を表に書き出します。

次にその科目の金額を

決算整理前残高試算表から記入します。

(これ以降の決算整理事項についても同様)

実際有高(手元有高)は実際の金額なので、

変更後欄に実額を記入します。

雑損か、雑益か判断する方法は、

次のように考えます。

修正欄の左右の金額を一致させるには、

雑〇の¥300が左側にある必要があり、

これは費用である消耗品費と同じ側なので

雑損であることがわかります。

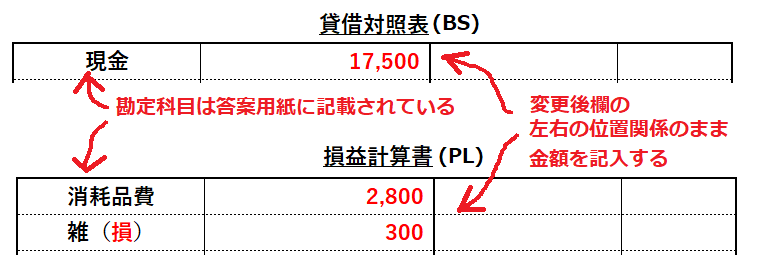

変更後欄の内容をPL、BSに移します。

答案用紙のPL、BSには

現金、消耗品費、雑〇が記載されているので

変更後欄の左右の位置関係のまま、

金額を記入します。

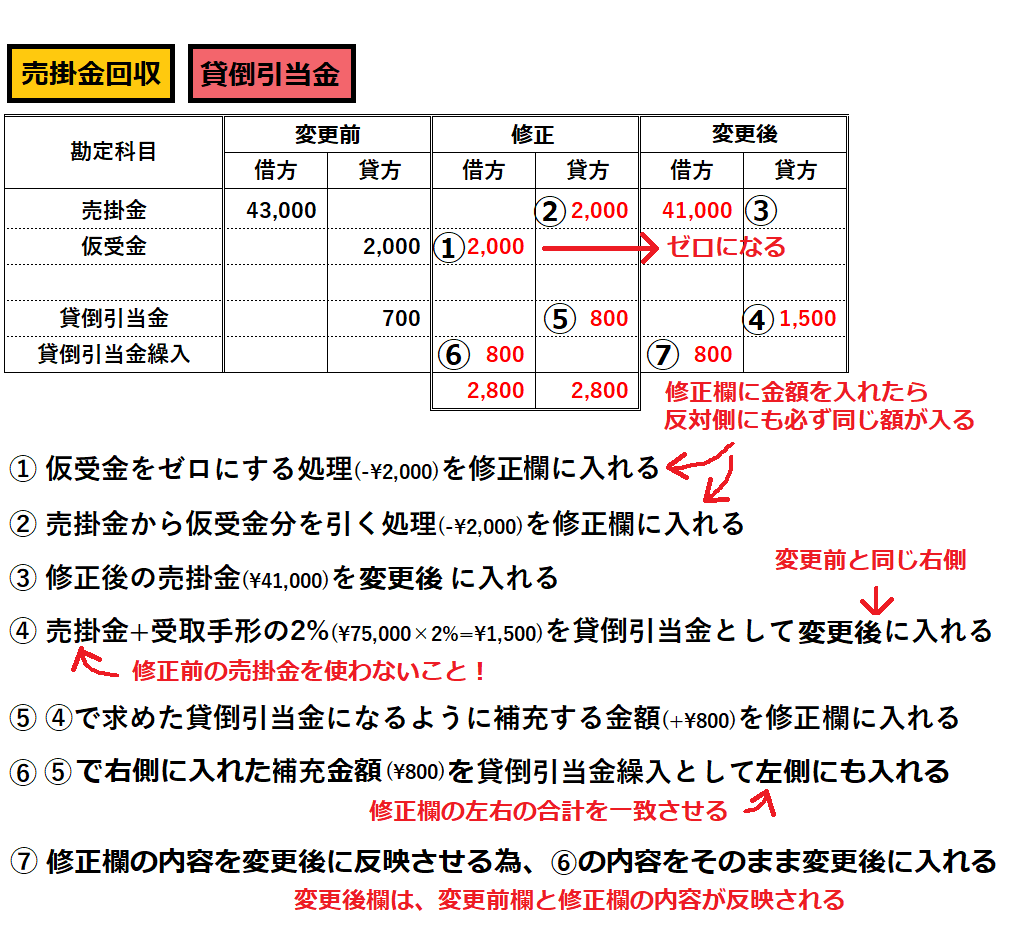

貸倒引当金と貸倒引当金繰入

仮受金が売掛金の回収額という事で、

仮受金をゼロにして、

この分を売掛金から差し引きます。

売掛金の計算を間違えると、

貸倒引当金も間違えるので注意です。

決算整理事項では売掛金と受取手形の2%を

貸倒引当金とするとしているので、

変更後の売掛金を使って計算します。

変更前の貸倒引当金では不足する分を

修正欄に入れ、それと同額を

貸倒引当金繰入として反対側に入れます。

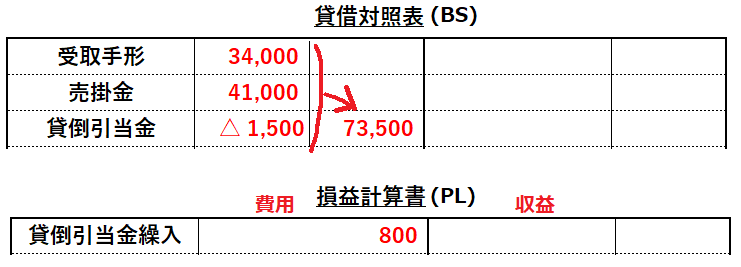

BSに移す際の

受取手形と売掛金の扱いですが、

その合計の2%を貸倒引当金に割当てるので

△(マイナス)にして引いています。

答案用紙には受取手形や売掛金の金額欄が

他の科目より、少し左寄りになっています。

貸倒引当金が記載されてない場合、

売掛金の下が空欄になっている筈なので、

そこに記入します。

貸倒引当金繰入は、

今年の収益から捻出するものなので、

費用の扱いとなり、PLの左側になります。

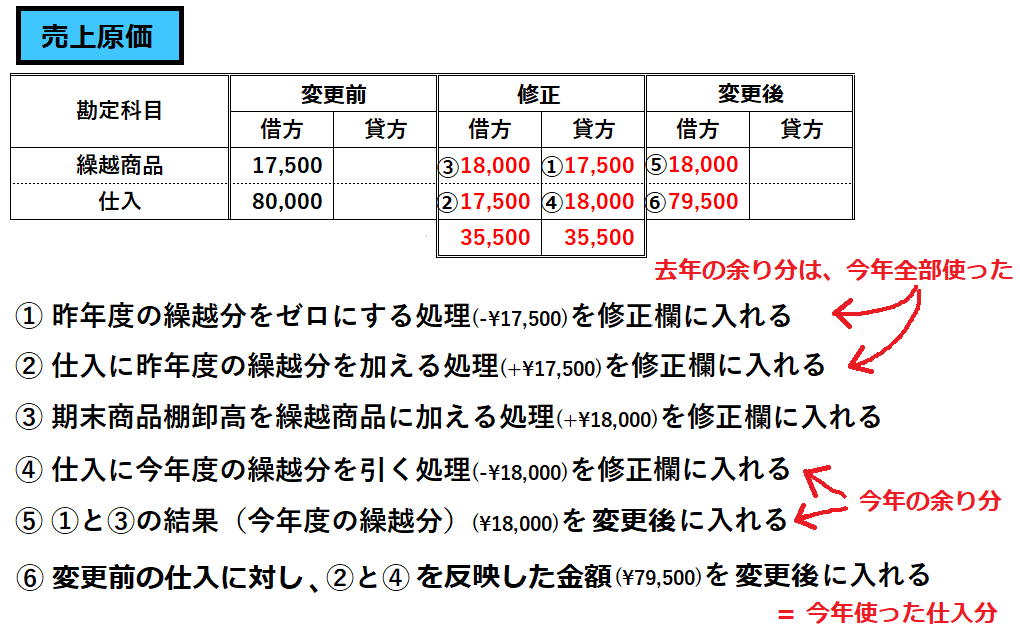

売上原価

期末商品棚卸高は、

仕入のうち、使わなかった分です。

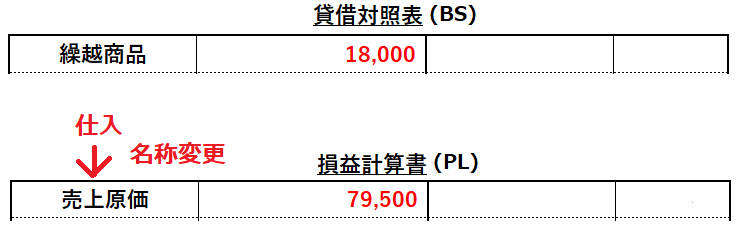

この金額がそのまま、

今年度の繰越商品となります。

決算整理前残高試算表にある繰越商品は

昨年度の残りなので、

今年は全部使った事になります。

売上原価は今年度に使った仕入分なので、

昨年の残りと、今年の仕入分を合計し、

使わなかった分(期末商品棚卸高)を

差し引いた値となります。

仕入については、PLに移す際に

仕入 → 売上原価

に名称変更します。

精算表を求める問題の場合は、

決算整理事項の指示に従います。

「売上原価は「仕入」の行で計算すること」

→仕入のまま

「売上原価は「売上原価」の行で計算すること」

→売上原価に名称変更

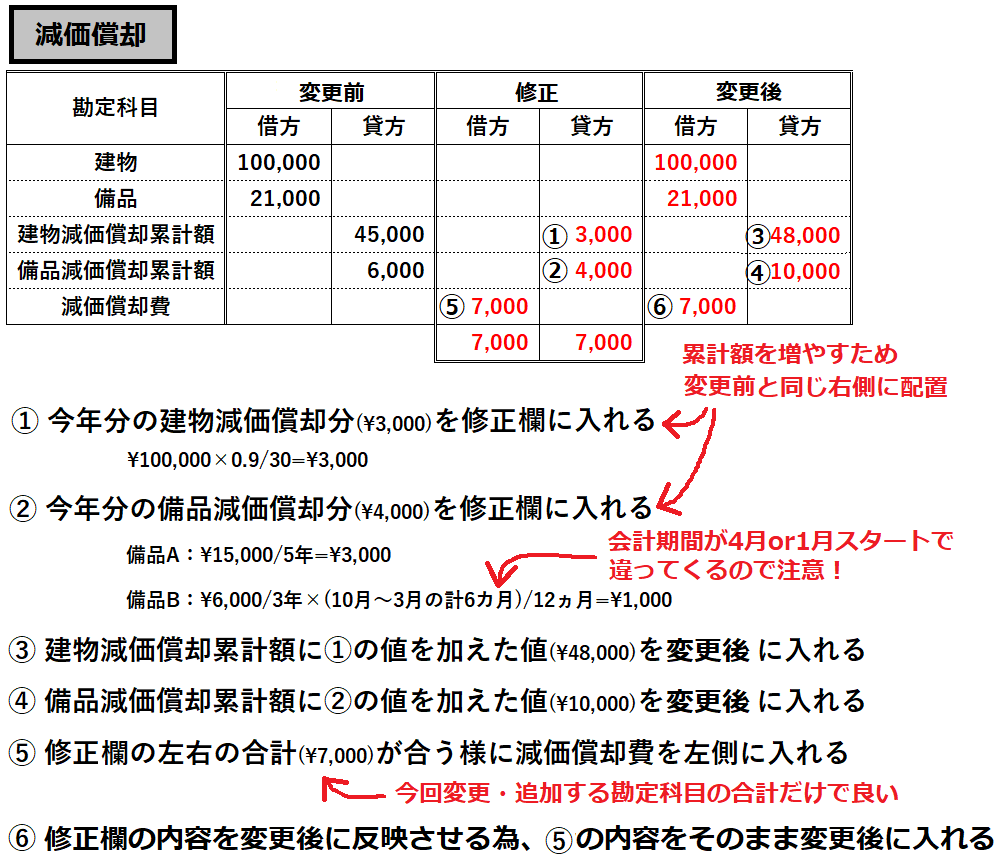

減価償却累計額と減価償却費

減価償却累計額は、資産である建物や備品が

時間の経過と共に資産価値を減少させる為の

『マイナスの資産』です。

今年度分の減価償却累計額を加算するため、

変更前と同じ右側に配置します。

減価償却費は、今年度の収益を得るため

建物や備品を消費した費用と考えます。

修正欄の左右の合計を同額にするため、

減価償却累計額=減価償却費にします。

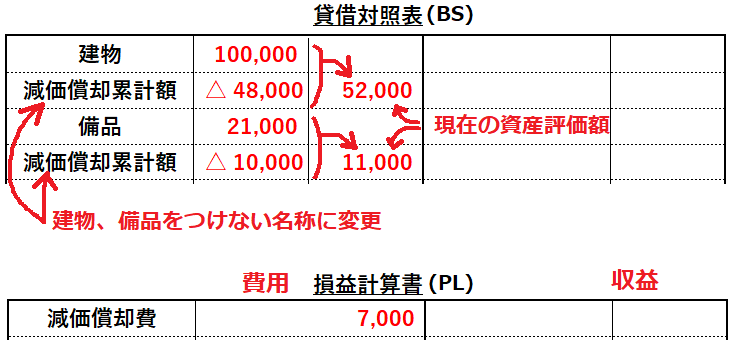

減価償却累計額のBSへの移し方ですが、

貸倒引当金の時と同様に、

△(マイナス)にして、資産を減らします。

そして、精算表までは建物、備品毎に

減価償却累計額がありましたが、

BSに移す際に一つに統一します。

〇〇減価償却累計額 → 減価償却累計額

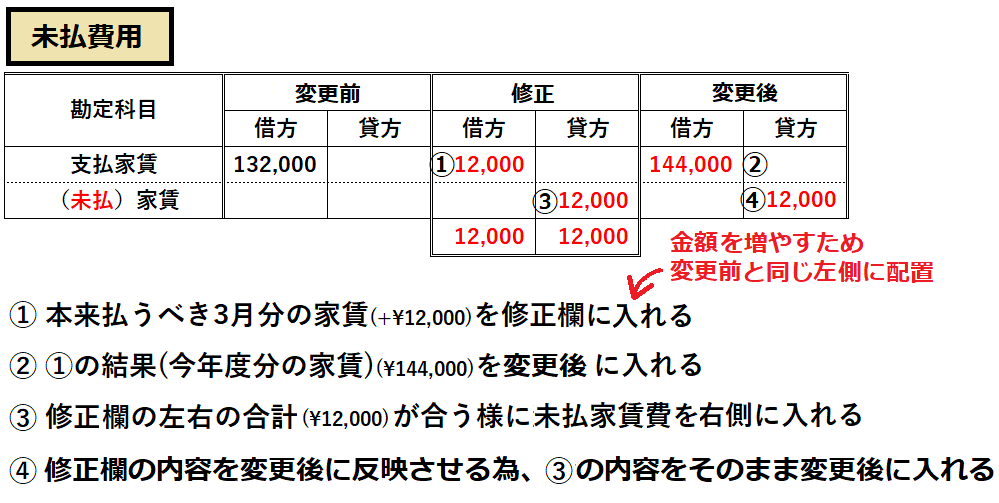

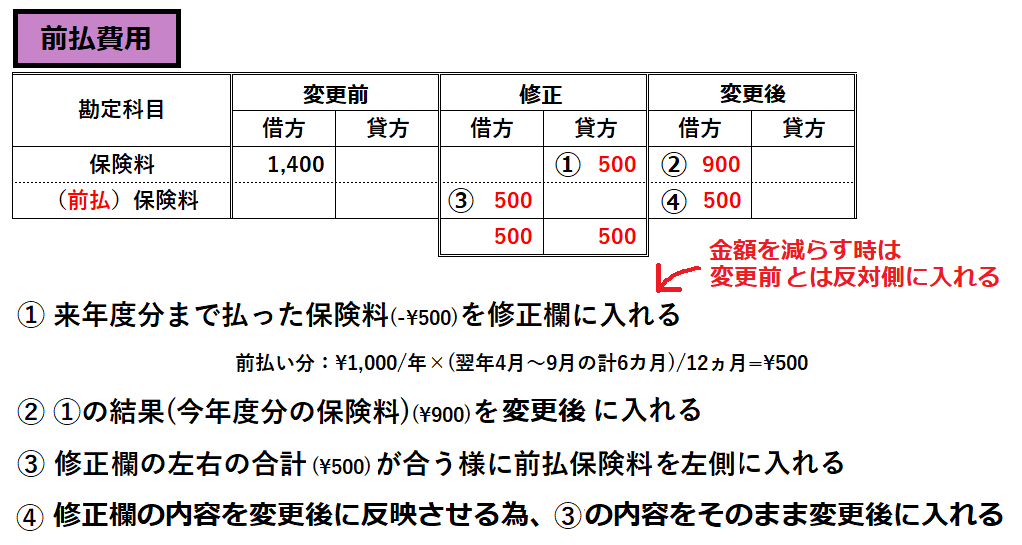

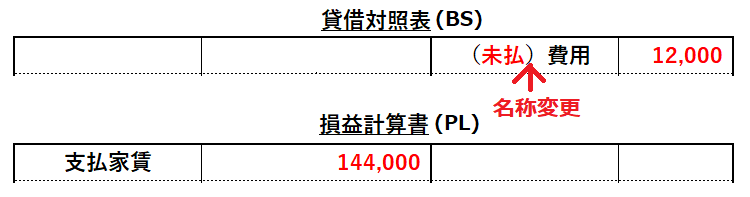

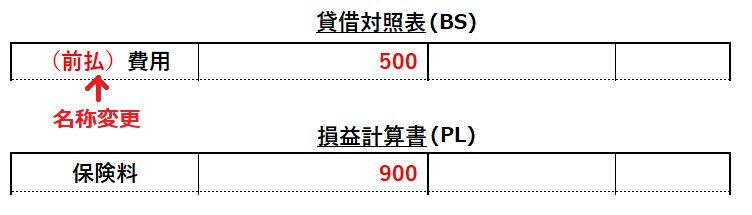

未払費用と前払費用

この1年間でかかった費用を計上するため、

未だ払っていない今年の分を追加し、

払い過ぎた来年分を削除します。

この例題の場合、

今年度の未払分の家賃を支払家賃に追加し、

来年分まで払った保険料を削除します。

これによって、PL上は

1年分の費用だけが計上されます。

しかし、実際は未だ払ってない家賃と、

来年分まで払った保険料があるので、

これを来年に繰り越すため、

資産や負債の扱いにしてBSに計上します。

未だ払っていない家賃は負債になるので、

未払家賃は右側になり、

来年分まで払った保険料は資産になるので、

前払保険料は左側になります。

精算表までは勘定科目の名称が

未払家賃や、前払保険料のままですが、

BSに移す際に家賃や保険料等の

個別名称は無くなり、費用に統一されます。

未払〇〇 → 未払費用

前払〇〇 → 前払費用

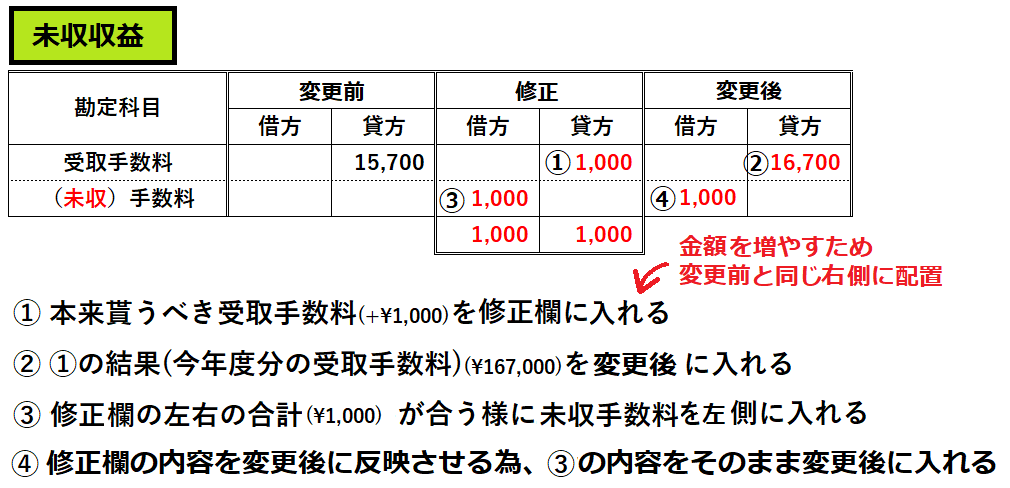

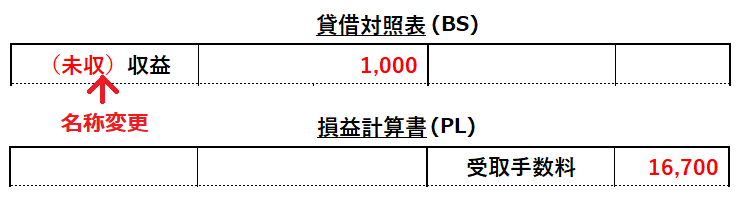

未収収益と前受収益

この1年間でかかった収益を計上するため、

未だ貰ってない今年の分を追加し、

貰い過ぎた来年分を削除します。

この例では、

未収分の手数料を受取手数料に追加します。

しかし、実際は未だ貰っていないので

これを来年に繰り越すため、

資産の扱いにしてBSに計上します。

従って、未収手数料は左側になります。

(後で貰えるお金なので資産)

本例題にはありませんが、

来年分まで貰った場合は前受手数料となり、

負債の扱いになるので、右側になります。

(前借りで貰ったお金なので負債)

精算表までは勘定科目の名称が

未収手数料や、前受手数料のままですが、

BSに移す際に手数料等の

個別名称は無くなり、収益に統一されます。

未収〇〇 → 未収収益

前受〇〇 → 前受収益

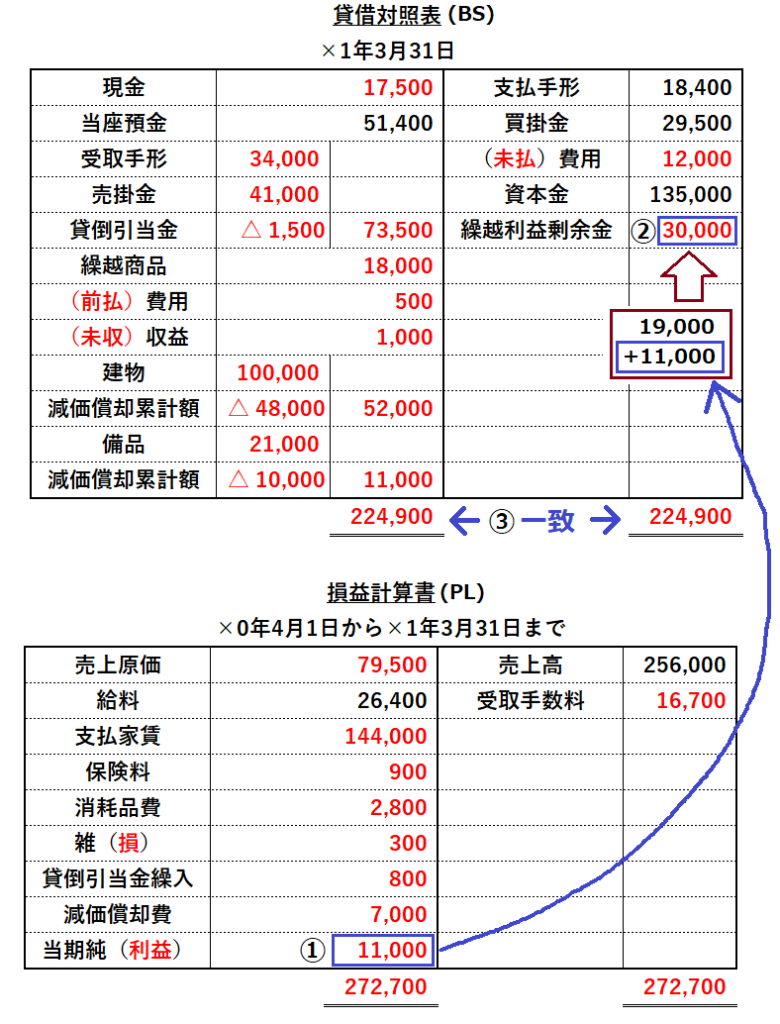

当期純利益、繰越利益剰余金

決算整理事項を全て反映したら、

PLの当期純利益を求め、その金額を

BSの繰越利益剰余金に追加します。

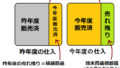

①PLの左右の合計が一致するように

当期純利益(又は損失)を求めます。

利益or損失の判断については、

図の様に、左側に入る場合は、

費用の合計<収益の合計

なので儲けとなり、利益です。

逆の場合は赤字となるので、損失です。

②当期純利益(又は損失)を

繰越利益剰余金に加算(減算)します。

決算整理前残高試算表の値と

当期純利益(損失)を合算した値を

BSの右側に記載します。

右側と覚えていなくても、

答案用紙に科目名が記載されているので、

間違えることはありません。

③BSの左右の合計が一致すればOK

一致しない場合は、

BSの左右の合計が一致する場合の

繰越利益剰余金を求め、

その値から、当期純利益を逆算します。

このBSから求めた値と、

先程のPLから求めた値との差額から、

間違えた個所を推測できます。

図の様に、左右の金額を入れ間違えると、

当期純利益の間違いの差が

入れ間違えた金額の2倍になります。

このことから、各項目の金額について、

求めた差額の半分の値と、

合致するものは無いか確認します。

特に、計算用紙に記入した精算表から、

PLやBSに転記する時に

左右を間違えやすいので注意して下さい。

★簿記未経験の50代会社員が独学2カ月で合格できた裏ワザを紹介します

★合格するまでにどんな勉強を何時間行ったかについて具体的に解説します