この記事で伝えたいこと

・仕訳は現金過不足より先に現金を配置

・帳簿の現金額を実際の金額に合わせる

・現金とは反対側に現金過不足を配置

簿記未経験の50代会社員が、

独学2カ月で合格できたノウハウについて

紹介するブログです。

簿記3級試験は2021年からの新制度で、

第1問の仕訳問題の配点が45点となり、

2倍以上に増えました。

合格ラインの70点を獲得するには

この仕訳問題15問を全問正解する

必要があります。

仕訳問題の中で、分かり難いのが

現金過不足です。

私は、試験勉強の開始当初、

この現金過不足が苦手でした。

その理由は、現金過不足を貸方・借方

どちらに配置したら良いか迷ったからです。

しかし、ここで紹介する考え方を掴んだ事で

スッキリ理解することができました。

本記事では、その考え方を用いて

現金過不足の仕訳問題の解き方を

わかりやすく解説します。

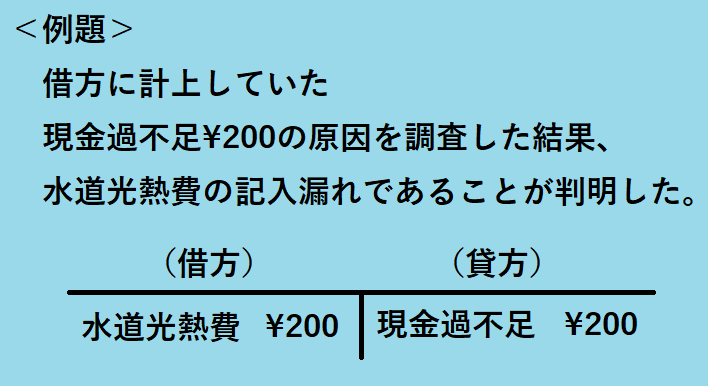

現金過不足の仕訳の解き方

例題を使って説明します。

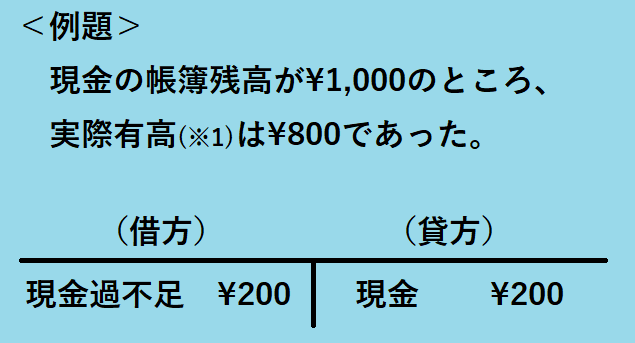

※1:「じっさいありだか」と読み、

実際にある現金額の事。

別名、手元有高(てもとありだか)とも言う

仕訳問題を解く時は、

現金過不足を借方・貸方どちらに配置するか

では無く、

現金を借方・貸方どちらに配置すれば、

帳簿の金額が実際の金額と一致するか

を考えます。

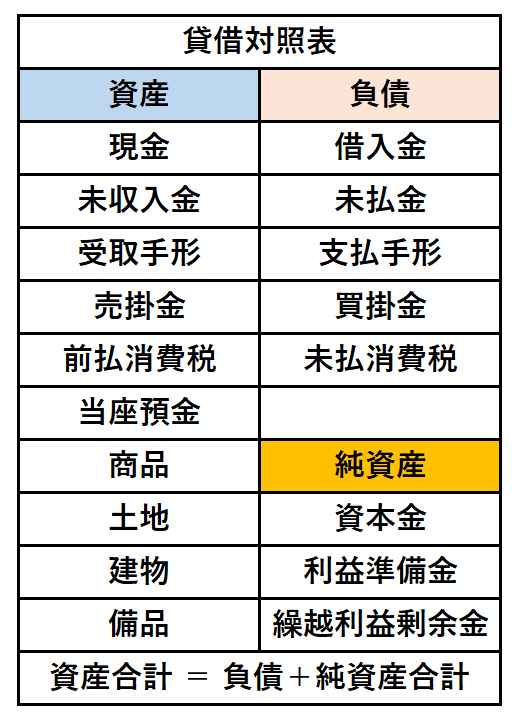

現金は貸借対照表の左側(資産)に

あるので、仕訳でも左(借方)が

ホームポジションになります。

ホームポジションとは、仕訳において、

その勘定科目の金額が増える時の位置です。

詳しくは、下記記事を参照下さい。

なので、勘定科目の金額が減る場合は、

ホームポジションと逆の位置に配置します。

このため、現金が増える時は

ホームポジションである左(借方)

現金が減る時は、

逆の右(貸方)に配置します。

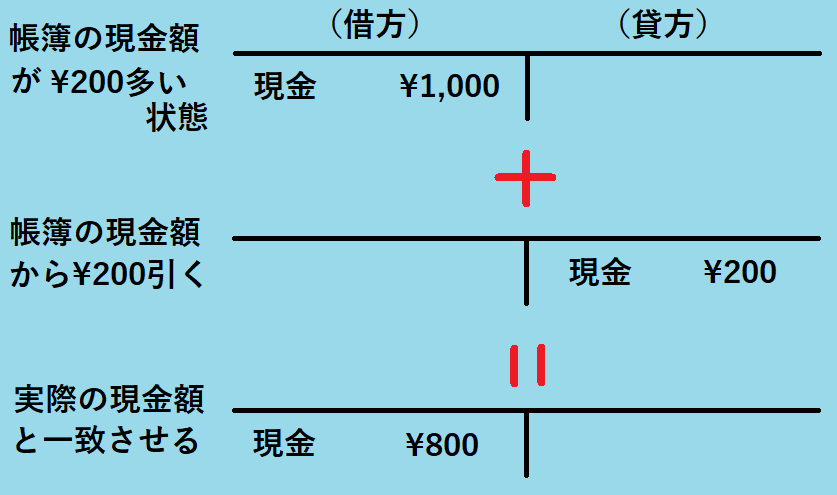

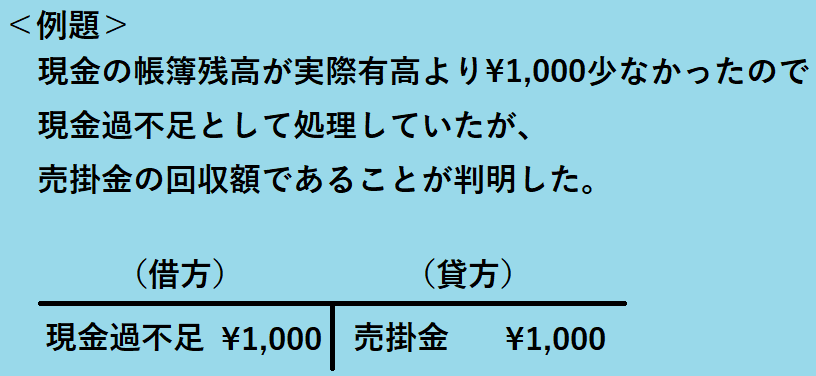

例題では、帳簿上は¥1,000ですが、

実際は¥800しかない(現金不足)ので、

帳簿の現金額を実際の金額に合わせます。

つまり、帳簿の現金を¥200減らす為、

現金を右(貸方)に¥200配置します。

これで、帳簿上では、

左(借方) 右(貸方)

¥1,000 ー ¥200 = ¥800

となり、実際の現金額と一致します。

仕訳の右側(貸方)に現金が配置されたので

現金過不足は逆の左(借方)に配置します。

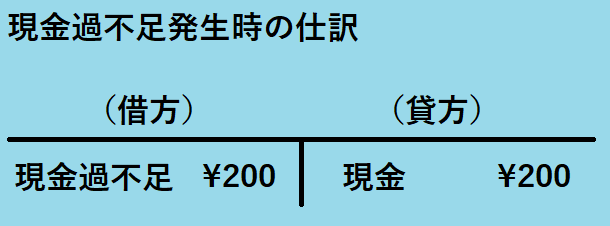

現金過不足が発生した時の仕訳

試験に出題される現金過不足の仕訳問題は

大きく分けて次の3パターンあります。

・現金過不足が発生した時

・現金過不足の原因が判明した時

・現金過不足の原因が不明の時

この3パターン別に、先程の考え方を基に、

問題の解き方を解説します。

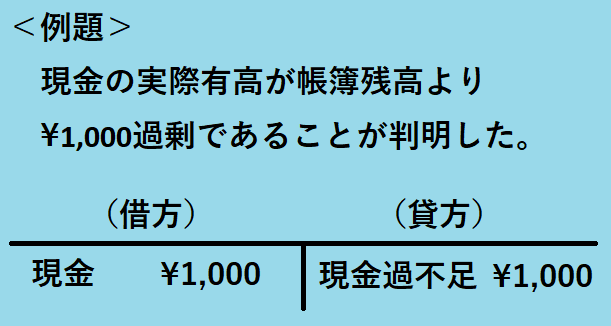

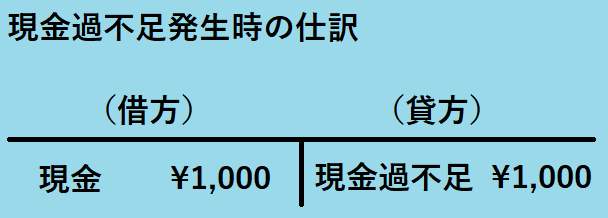

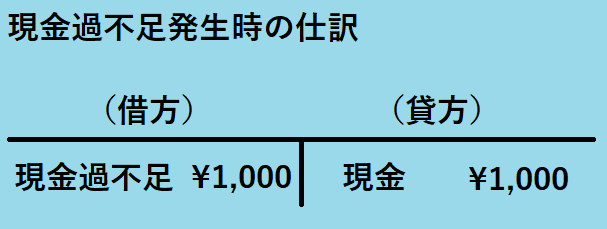

まずは現金過不足の発生時です。

帳簿の現金額が、実際の金額と

一致しない事が判明した時に行う仕訳です。

先程の考え方を適用します。

帳簿より実際は¥1,000多いので

帳簿の現金を¥1,000増やす為、

現金を左(借方)に配置します。

左(貸方)は現金が配置されたので、

現金過不足は反対の右(貸方)となります。

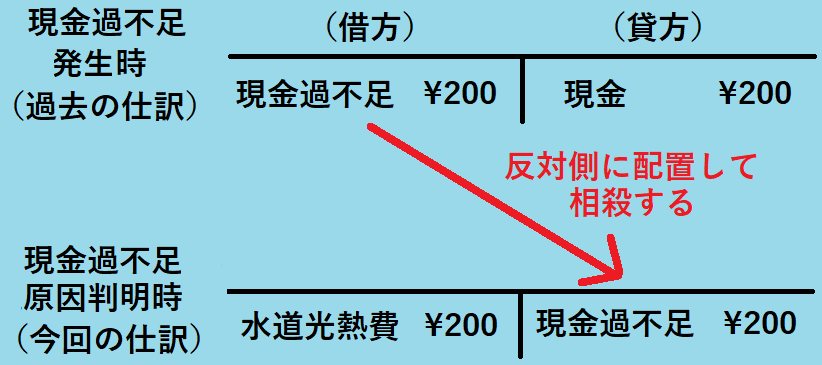

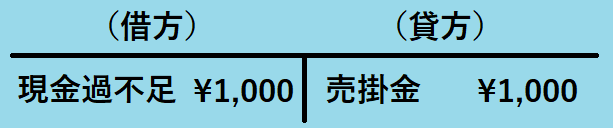

現金過不足の原因判明時の仕訳

現金過不足の原因が

後日になって判明した時の仕訳です。

問題文から、現金過不足発生時の仕訳が

既に行われた後の話である事がわかります。

このため、ここでの仕訳では

現金が出てこないため、

「まず、現金を配置する」

の考え方が使えません。

そこで、過去にさかのぼって、

現金過不足が発生した時の仕訳を考えます。

現金過不足が「借方に計上」とあるので、

現金は、その反対の貸方(右)になります。

この仕訳で現金を減らしている事から、

帳簿上の金額が実際より多かった

と分かります。

次に、今回行う仕訳を考えます。

現金過不足の原因が判明したという事は

過去の仕訳で左(貸方)に配置した

現金過不足を相殺する必要があります。

このため、今回の仕訳では、

現金過不足を逆の右(貸方)に配置します。

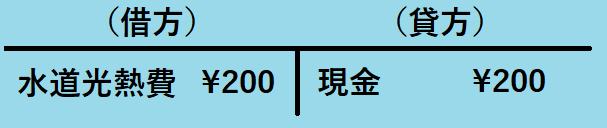

この時、左(借方)は、本来行うべきだった

下記の仕訳

が抜けていた事になるので、

水道光熱費が入ります。

試験では、

現金過不足が借方/貸方どちらにあるか、

問題文に書いてない場合もあります。

まずは、

現金過不足が発生した時の仕訳を考えます。

問題文より、帳簿上の金額が

実際より少なかった事がわかります。

帳簿より実際は¥1,000多いので

帳簿の現金を¥1,000増やす為、

現金を左(借方)に配置します。

左(貸方)は現金が配置されたので、

現金過不足は反対の右(貸方)となります。

今回行う仕訳は、現金過不足を

逆の左(借方)に配置して相殺します。

そして、反対側の空いている右(貸方)に

判明した原因である売掛金を配置します。

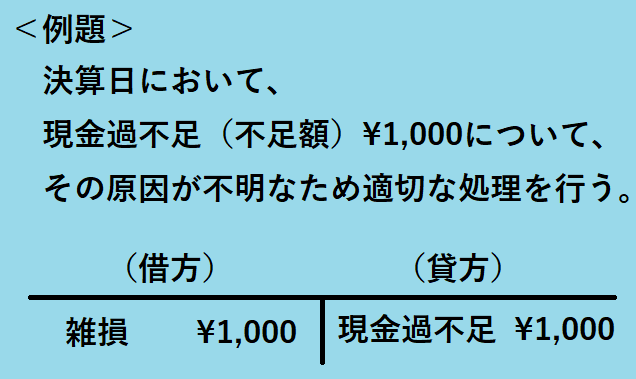

現金過不足の原因不明時の仕訳

現金過不足の原因が

決算日まで不明の場合は、

雑損か雑益に振り替えます。

先程の原因が判明した場合と同様に、

現金過不足が発生した時の仕訳を考えます。

問題文の「不足額」とは、

実際の金額が不足していた事を意味します。

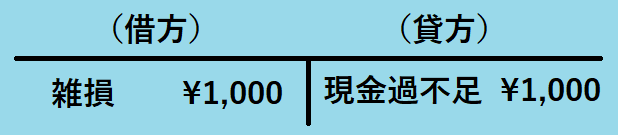

今回行う仕訳は、

決算日まで原因不明だった為、

現金過不足を雑益か雑損に振り替えます。

まずは、現金過不足発生時の仕訳で

左(借方)にあった現金過不足を

反対の右(貸方)に配置して相殺します。

次に、その反対側の左(借方)に入るのは、

雑益か雑損になります。

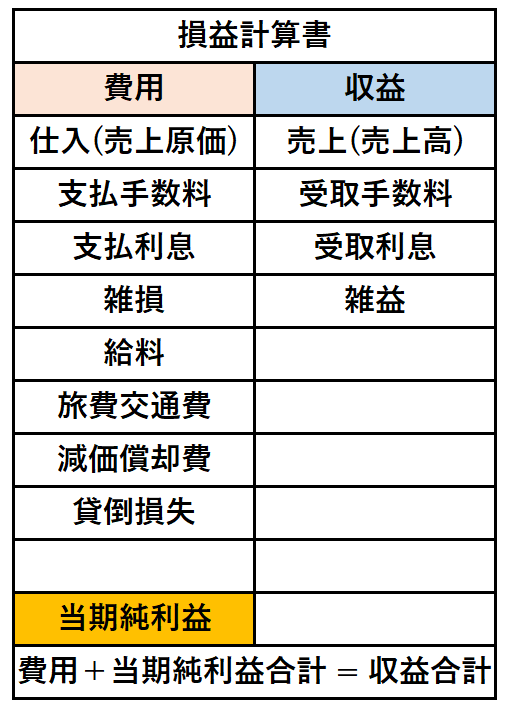

損益計算書において、

雑益は収益なので右側(貸方)

雑損は費用なので左側(借方)

になります。

つまり、雑益は右、雑損は左が

ホームポジションになります。

従って、この仕訳では

左(貸方)に入れるので雑損になります。

★簿記未経験の50代会社員が独学2カ月で合格できた裏ワザを紹介します

★簿記の勉強は初めに財務諸表を理解すると仕訳が分かりやすくなることを解説してます