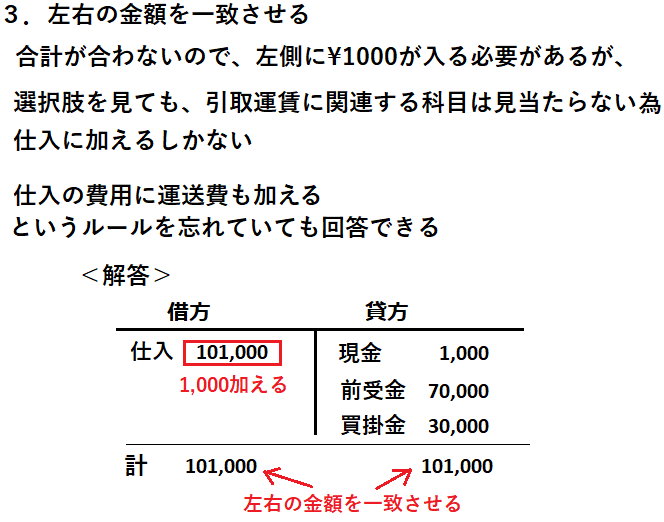

この記事で伝えたいこと

・勘定科目を全部覚える必要は無い

・暗記ではなく感覚で理解する

・仕訳をしていくと自然と覚える

簿記未経験の50代会社員が、

独学2カ月で合格できたノウハウについて

紹介するブログです。

前回の記事で、

簿記の勉強は初めに財務諸表を理解すると

仕訳が分かりやすくなる事を解説しました。

上記記事の中で、

財務諸表の2つの表を一言で説明すると

以下になることも紹介しました。

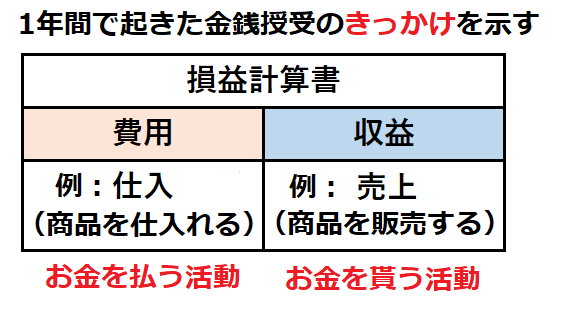

損益計算書

1年間で起きた金銭授受の「きっかけ」

お金を払う活動(費用) vs. 貰う活動(収益)

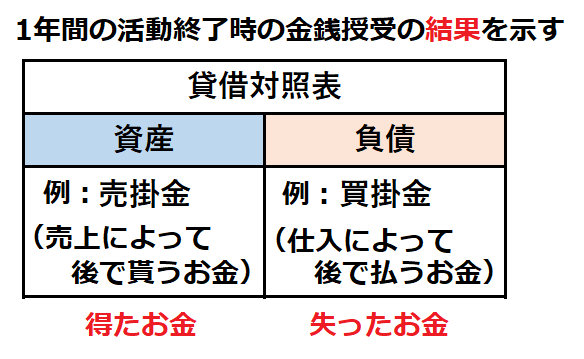

貸借対照表

1年間の活動終了時の金銭授受の「結果」

得たお金 (資産) vs. 失ったお金(負債)

今回は、この表に記載される各勘定科目を

どのようにして覚えたかを解説します。

勘定科目を暗記する必要は無い

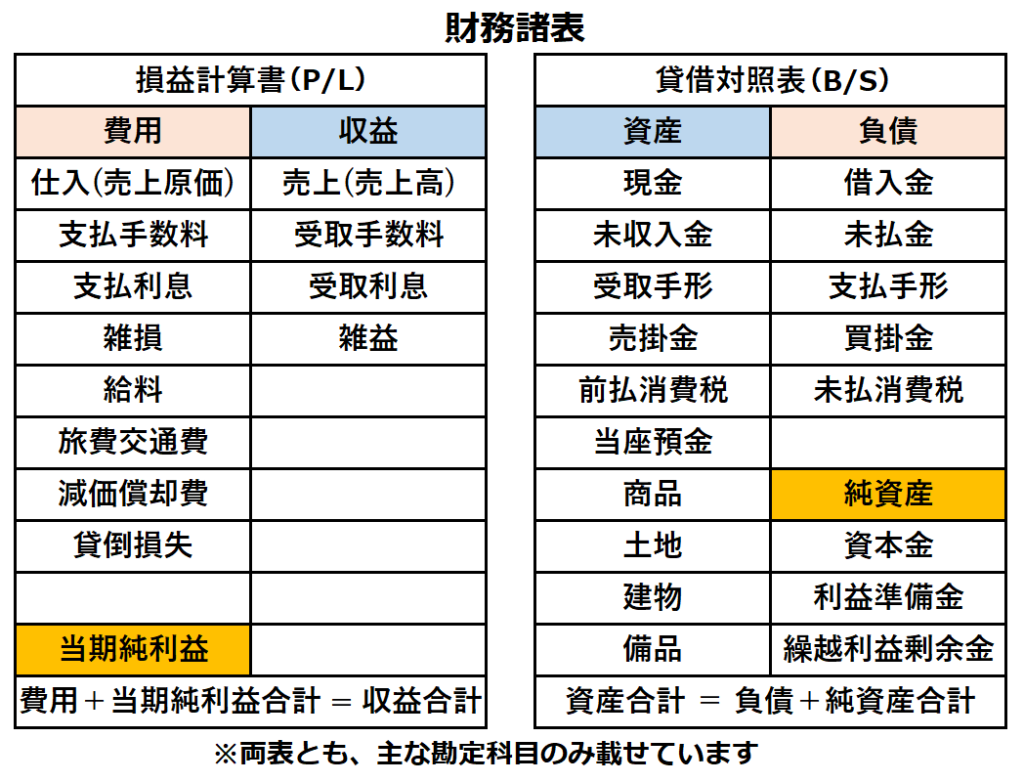

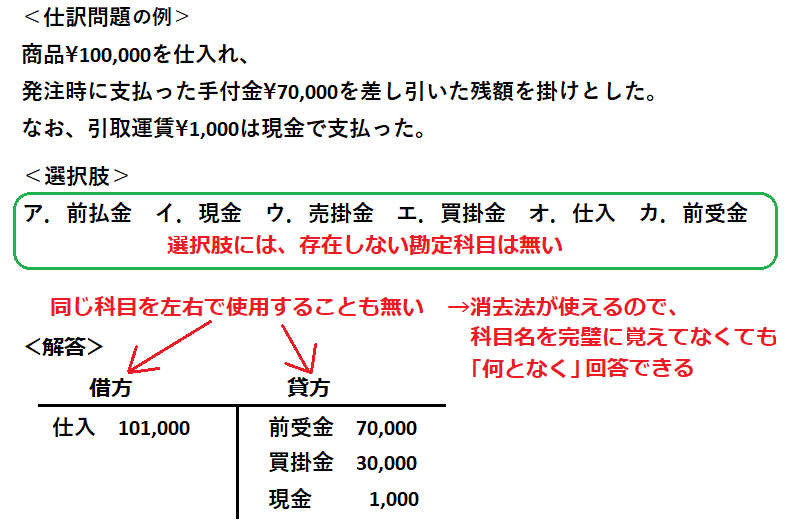

簿記3級試験で出てくる勘定科目の数は、

損益計算書で約30個、

貸借対照表は約47個もあります。

しかも、勘定科目の名前だけでなく、

2つの表の左右どちらに配置されるかも

知っておく必要があります。

昨日の夕食に何を食べたかも思い出せない

50代の記憶力では、

これを全部暗記することは到底無理です。

なので、暗記しようとは思いませんでした。

それに、過去問を見て分かった事ですが、

勘定科目を丸覚えする必要は無いです。

簿記3級試験において、

配点が45点と最も高い第一問の仕訳問題は

勘定科目を選択肢の中から選びます。

しかも、一般的な選択問題によくある

存在しないものが

選択肢に入っている事はありません。

このため、

勘定科目を丸暗記しなくても、

「何となく」覚えておけば解答できます。

私は勘定科目を「何となく」覚えるために、

以下に示す3つのステップで勉強しました。

これは覚えるというよりも、

感覚で理解するという感じです。

この学習法によって2カ月後に受験した結果

仕訳問題(15問)を全問正解できました。

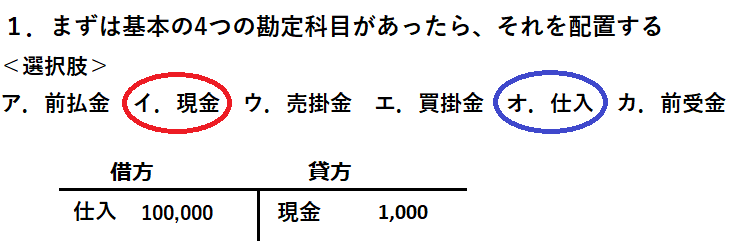

勘定科目の覚え方3ステップ

<ステップ1>

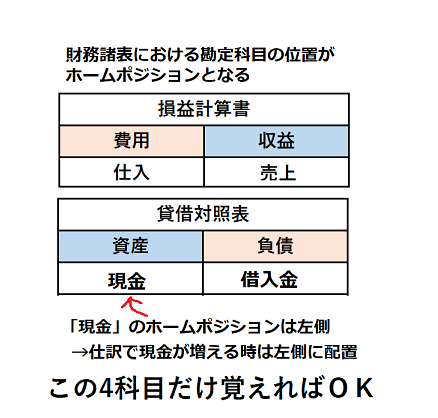

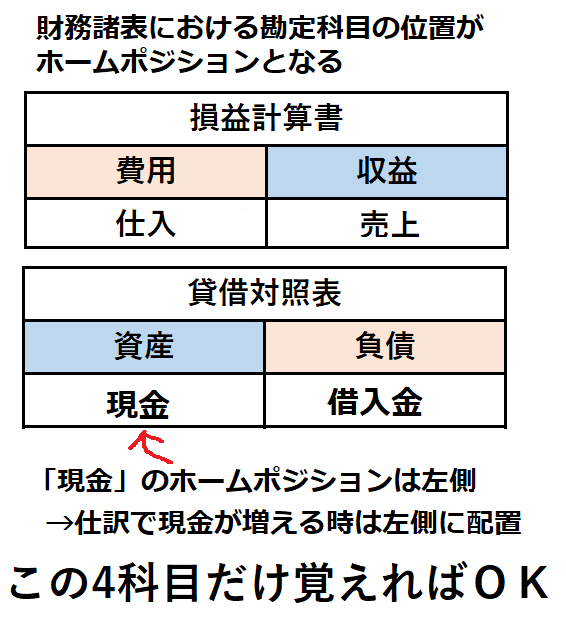

各表の代表的な4つの勘定科目を覚える。

意識して覚えるのは、この4つだけでOK。

・損益計算書

仕入(左側:費用)、売上(右側:収益)

・貸借対照表

現金(左側:資産)、借入金(右側:負債)

費用と資産、収益と負債の違いについては、

上記で紹介した記事で解説してます。

ここで重要なのは、

左右(借方・貸方)の位置を覚える事です。

この左右の位置を

ホームポジションと言います。

ホームポジションは仕訳において、

勘定科目の金額が増える時の位置です。

なので、勘定科目の金額が減る場合は、

ホームポジションと逆の位置に配置します。

例えば、勘定科目の「現金」は、

貸借対照表の左側にあるので、

ホームポジションも左側になります。

仕訳では、

現金が増える(お金を貰う)時は

ホームポジションである左(借方)

現金が減る(お金を払う)時は、

逆の右(貸方)に配置します。

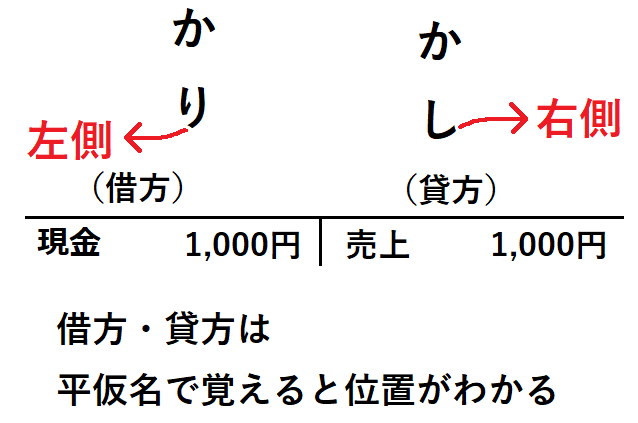

<補足:借方・貸方の名前は意味が無い>

名前に「借」と「貸」がついていますが、

意味は無いので、無視して下さい。

「借方は左、貸方は右」とだけ覚えます。

漢字の「借」「貸」に囚われると

混乱するだけです。

平仮名の「かり・かし」を

思い浮かべた方が役に立ちます。

借方は、「かり」の「り」の字が

左側を向いているので左側

貸方は、「かし」の「し」の字が

右側を向いているので右側

と覚えるのがオススメです。

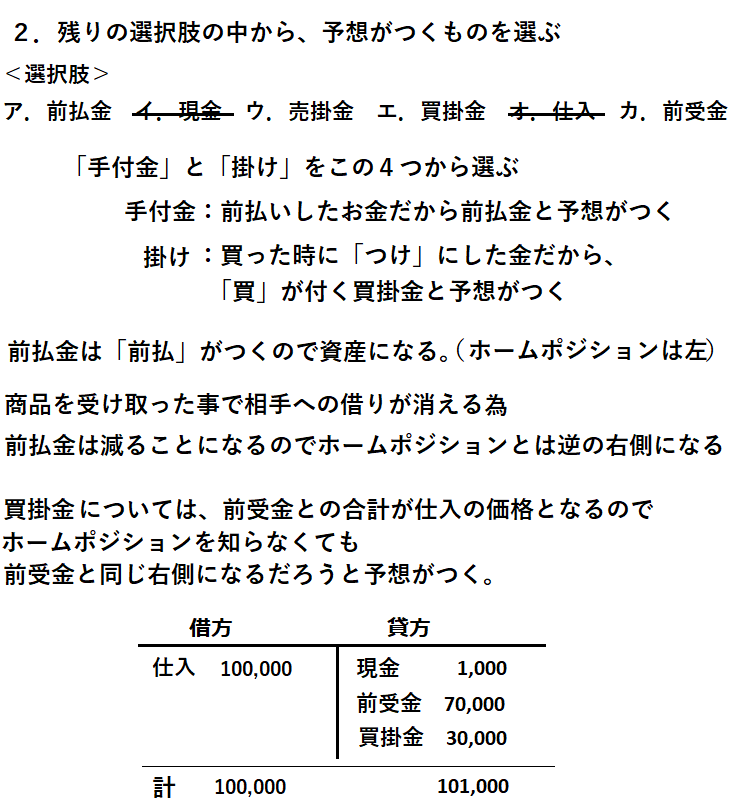

<ステップ2>

以下の4つのルールを覚えます。

・先頭に「支払」、末尾に「費」がつく

→費用(左側)

例:支払家賃、旅費交通費

・先頭に「受取」、末尾に「益」がつく

→収益(右側)

例:受取手数料、固定資産売却益

・先頭に「前払」がつく

→資産(左側)

例:前払金、前払費用

「前払」が資産になる理由

商品やサービスを受ける前に払ったので、

相手に借りを作った(うれしい→資産)

・先頭に「未払」がつく

→負債(右側)

例:未払金、未払費用

「未払」が負債になる理由

商品やサービスを受けたのに払ってないので

相手に貸しを作った(うれしくない→負債)

このルールだけ覚えておけば、

勘定科目の名前を覚えていなくても、

仕訳問題の選択肢から選ぶ事ができます。

<ステップ3>

仕訳問題に取り組む

その他の勘定科目は、

無理に暗記する必要はありません。

仕訳問題を繰り返し解いていくうちに、

「何となく」覚えます。

この「何となく覚える」とは、

名前を完璧に覚えてなくても

選択肢を見れば分かるという状態です。

この3ステップをベースにして

仕訳問題を次のように解いてきます。

仕訳問題で勘定科目を覚える

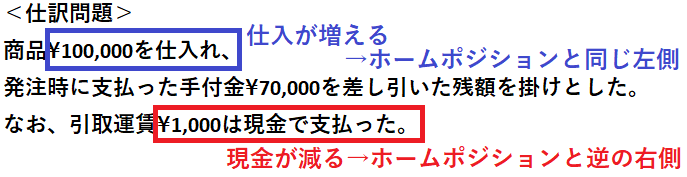

簿記3級で出題される仕訳問題の殆どは、

ステップ1で説明した4つの勘定科目

(仕入、売上、現金、借入金)のうち、

どれか一つは出てきます。

問題文を読み、それが増える場合は、

ホームポジションに配置し、

減る場合は逆の位置に配置します。

仕訳は左右に同じ勘定科目が入る事は無く

同じ選択肢を2度使うことは無い為、

残った選択肢の中から

「多分、これかな~」と思うものを選びます

最初のうちは、間違っていても構いません。

繰り返し解いていくうちに、

左右のペアが何となく分かってきます。

慣れると、問題文に出てくる勘定科目の順に

仕訳を左右に配置できるようになります。

この学習法で、2カ月後には、

1問1分で回答できるようになりました。

当期純利益と純資産の覚え方

損益計算書の当期純利益、

貸借対照表の純資産ですが、

両方ともお金を得る内容なのに関わらず、

費用や負債と同じ側に配置される事に

違和感を感じました。

純資産と言いながら、

資産側に配置されないなんて

意味が分かりません(笑)

簿記の勉強では、借方貸方と同じように、

名前に囚われると混乱する用語が多いです。

私の場合は深く考えずに、

純利益:収益ー費用の差だから費用側に配置

純資産:資産ー負債の差だから負債側に配置

このように配置することで、

表の左右の合計が一致するようにしている。

と覚えました。