この記事で伝えたいこと

・7つの小問題パターンを覚えればOK

・小問題の出た順番通りに解いていく

・損益計算書、貸借対照表への振分け方

簿記未経験の50代会社員が、

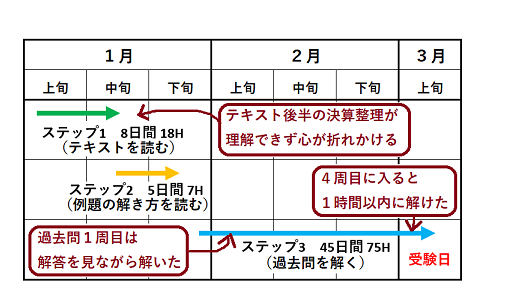

独学2カ月で合格できたノウハウについて

紹介するブログです。

簿記3級試験は2021年からの新制度で、

5つあった大問が3つに減りました。

この変更で、財務諸表に関する問題が出る

第3問の配点が35点に増えました。

このため、第3問をパーフェクトにしないと

合格ラインの70点獲得は難しいです。

第3問は表を完成させる問題なので、

計算が多く、時間がかかりますが、

実は出題内容は毎回殆ど同じなのです。

なので、パターンさえ覚えてしまえば、

実は他の大問より解くのは楽です。

慣れると20分程で解ける様になります。

第3門の解答時間の目安が約30分なので、

これよって、他の問題の解答時間や

見直し時間を十分に確保できます。

本記事では、第3問で満点を取るために、

出題パターンとその解き方を解説します。

第3問の出題パターンについて

第3問は以下の3タイプのどれかが出ます。

・財務諸表の作成

・精算表の作成

・試算表の作成

財務諸表の作成は、簿記の目的である

損益計算書と貸借対照表を作成します。

精算表は、財務諸表を作るまでの

途中の過程も入れた表です。

試算表は、損益計算書と貸借対照表が

一緒になったような表です。

これら3つの表は

見た目が違うだけで内容は同じです。

第3問では、この表に対して、

決算整理事項と呼ばれる修正事項を

反映することになります。

この決算整理事項が10個程度提示され、

小問の様な役割を果たしています。

下の表は、この小問の内容について、

過去12回分を調べた結果です。

これを見て分かるように、

内容や順番が、ほぼ決まってます。

小問の種類も限られており、

以下の7つのパターンを覚えれば、

数字が違うだけなので楽に解けます。

1.現金過不足

2.貸倒引当金

3.売上原価

4.減価償却

5.前払/未払費用

6.前受/未収収益

7.当期純利益/損失

第3問を簡単に解く方法

例題を使って、先程紹介した

7つの小問パターンの解き方を説明します。

ここでは、最初に紹介した

第3問で出題される3つの表のうち、

最も分かり易い精算表を例題にします。

小問(決算整理事項)の順番は

現金過不足から始まり、

貸倒引当金、売上原価、減価償却と

ほぼ決まっています。

また、この順番に解いて行かないと、

解けない(間違える)問題もあるので、

出て来た順番で解く必要があります。

現金過不足は最初に実額を記入

実際有高(手元有高)は実際の金額です。

この実際の金額を貸借対照表に記入します

それを元に残高試算表の現金額から、

増額・減額するかを修正記入欄に入れます。

やっかいなのが、

『〇〇費の記入漏れが判明した』

という条件文がある場合です。

例題では、実際の金額が¥500不足だが、

そのうち¥200は消耗品費だという事です。

つまり、残り¥300が原因不明の不足金で

損した事になるので、雑損となります。

貸倒引当金と貸倒引当金繰入

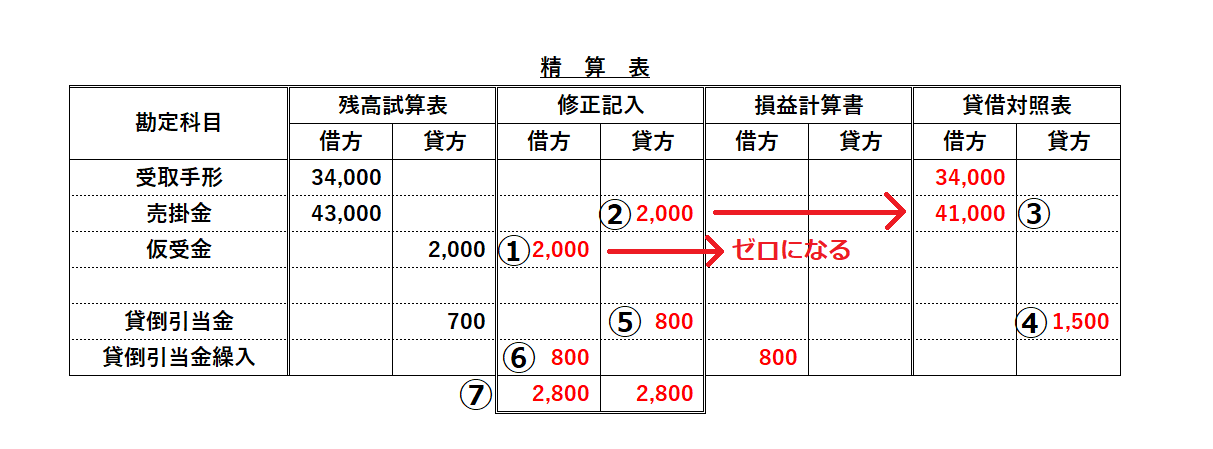

売掛金回収で、売掛金を確定します。

仮受金が売掛金の回収額という事で、

仮受金をゼロにして、

この分を売掛金から差し引きます。

売掛金の計算を間違えると、

貸倒引当金も間違えるので注意です。

貸倒引当金は、

所有するお金(資産)のうち、

売掛金が未回収時の保険としてとっておく

『使えない持ち金』です。

つまり、資産からマイナスするため

負債の扱いになるので、

貸借対照表の右(貸方)に入れます。

貸倒引当金繰入は、

計算した貸倒引当金にするため、

今年度に得たお金(収益)で補充するための

『割り当てるお金』です。

つまり、収益からマイナスするため

費用の扱いになるので、

損益計算書の左(借方)に入れます。

売上原価は今年度使った仕入分

期末商品棚卸高は、

仕入のうち、使わなかった分です。

この金額がそのまま、

今年度の繰越商品となります。

残高試算表にある繰越商品は

昨年度の残りなので、

今年は全部使った事になります。

売上原価は今年度に使った仕入分なので、

昨年の残りと、今年の仕入分を合計し、

使わなかった分(期末商品棚卸高)を

差し引いた値となります。

この問題では、求めた売上原価は

仕入に入れるように指示されていますが、

売上原価の行を新たに設け、

そちらに入れる問題もあります。

減価償却累計額と減価償却費

減価償却累計額は、資産である建物や備品が

時間の経過と共に資産価値を減少させる為の

『マイナスの資産』です。

つまり、資産からマイナスするため

負債の扱いになるので、

貸借対照表の右(貸方)に入れます。

減価償却費は、今年度の収益を得るため

建物や備品を消費したと考えます。

つまり、収益からマイナスするため

費用の扱いになるので、

損益計算書の左(借方)に入れます。

未払費用と前払費用の考え方

未払費用の解き方は以下の通りです。

ここで、疑問に思うのが、

支払家賃は損益計算書の左(借方)で、

未払家賃は貸借対照表の右(貸方)となり、

同じ家賃なのに入れる場所が違う事です。

損益計算書は、

今年度分の費用や収益について

授受したお金が対象です。

貸借対照表は、

来年度分として払ったお金や、

今年度分だが未だ払ってないお金であり、

来年度に繰り越すお金が対象です。

支払家賃は、

今年度分として払ったお金なので

損益計算書の費用になります。

未払家賃は、来年度に払うことで、

相手に貸し(借金)を作ったので、

貸借対照表の負債になります。

損益計算書の費用と、貸借対照表の負債は、

共にお金が減る内容なのに

左右の位置が違う理由は下記で解説しています。

前払費用については、

来年度分を先に払った事により

相手に貸しを作ったので

貸借対照表の資産となります。

前払い分の計算は、減価償却費と同様、

会計期間の開始が1月と4月で異なるので

注意します。

精算表の作成問題では、勘定科目は

未払家賃や、前払保険料のままですが、

財務諸表の作成問題では、

未払〇〇は、未払費用

前払〇〇は、前払費用

と勘定科目の名称が変わるので注意です。

未収収益と前受収益の考え方

損益計算書に入れる収益は、

受け取ってない分も含め今年度分だけです。

この問題では収益である受取手数料は

今年度分のうち、貰ってない分があるので、

その分を加えて損益計算書に入れます。

未収手数料については、

来年度に払ってもらう事になり、

相手に貸しを作ったので資産となります。

精算表の作成問題では、勘定科目は

未収手数料や、前受手数料のままですが、

財務諸表の作成問題では、

未収〇〇は、未収収益

前受〇〇は、前受収益

と勘定科目の名称が変わるので注意です。

当期純利益の金額が合わない時

当期純利益(損失)は、

損益計算書の左右の値が一致するように

足りない方に加える金額になります。

その金額は、

貸借対照表の左右の値が一致するように

足りない方に加えた金額と同じになります。

もし、損益計算書で加えた値と

貸借対照表で加えた値が一致しない場合、

どちらかが間違っている可能性が高いです。

この場合、その差額から

間違えた個所を推測できます。

左右(借方と貸方)を入れ間違えると

当期純利益の間違いの差が

入れ間違えた金額の2倍になります。

このため、損益計算書で加えた値と

貸借対照表で加えた値に差がある場合、

その差額の半分の金額について、

合致するものは無いか確認します。

精算表の問題では、修正記入欄の金額を

損益計算書や貸借対照表に転記する時に

左右を間違えやすいので注意して下さい。