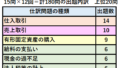

この記事で伝えたいこと

・前期の回収不能分は貸倒引当金を適用

・貸倒引当金の不足分は貸倒損失で補填

・今期の回収不能分は全て貸倒損失

簿記未経験の50代会社員が、

独学2カ月で合格できたノウハウについて

紹介するブログです。

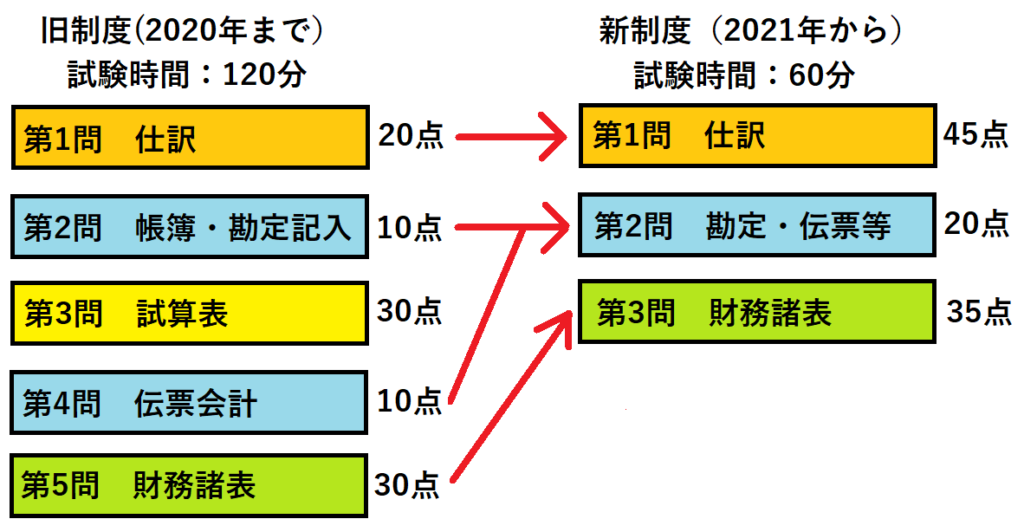

簿記3級試験は2021年からの新制度で、

5つあった大問が3つに減りました。

配点は、第1問の仕訳問題が45点、

第3問を財務諸表が35点の計80点となり

この2つをパーフェクトにしないと

合格ラインの70点獲得は難しいです。

貸倒引当金を求める問題は

第3問の財務諸表の作成では必須です。

また、第1問の仕訳問題でも、

貸倒処理に関するものが高い確率で

出題されます。

しかし、貸倒処理の仕訳において、

貸倒引当金だけでなく、貸倒損失も出てきて

どちらになるのか分り難いです。

本記事では、貸倒引当金と貸倒損失の違いや

貸倒処理に関する仕訳について解説します。

貸倒引当金と貸倒損失の違い

この2つの違いを理解するには、

財務諸表を見ると理解できます。

財務諸表は以下の2つから構成されます。

貸借対照表(Balance Sheet 以下、B/S)

損益計算書(Profit &Loss 以下、P/L)

貸倒引当金はB/Sの資産に記載され、

受取手形と売掛金の合計額を

この金額分、差し引いています。

これは、今期未回収だったお金のうち、

来期に回収できないと予想される分を、

資産から減額してます。

つまり、回収できそうな分だけ、

資産として計上するのです。

このように、資産の欄に記載されるが、

資産を減らす作用を持つため、

貸倒引当金はマイナスの資産と呼ばれます。

マイナスの資産は他に減価償却累計額があり

固定資産の経年劣化に伴う資産価値低下分を

差し引くのに使われます。

これらの勘定科目が資産を減らすものなのに

負債に記載されないのは、

売掛金や備品等の資産と必ずセットの減額分

という扱いだからです。

来期になり、取引先の倒産等で、

売掛金が回収できなくなったら、

貸倒引当金を充当する貸倒処理を行います。

この貸倒引当金は、あくまで予想額なので、

実際には全額回収できたり、

逆に未回収額が増える場合があります。

決算時に、貸倒引当金が余った場合、

来期に引き継ぎます。

この時、使用した分を補充するのが、

貸倒引当金繰入になります。

このお金は収益から捻出するので費用となり

P/Lの費用欄に記載されます。

つまり、回収できなかったお金は、

自腹になるという事です。

未回収額が増え、

貸倒引当金では足りない場合も自腹です。

この費用は貸倒損失と呼びます。

貸倒損失は、今期中に発生した売掛金が

回収できなくなった場合にも使われます。

ここで重要なのが、

今期の売掛金には貸倒引当金は使えない

という事です。

貸倒引当金は前期につけにしたお金が

回収できなかった分に使うものなので、

今期につけにしたお金には適用できません。

こんな面倒くさい事をする理由は後で説明します。

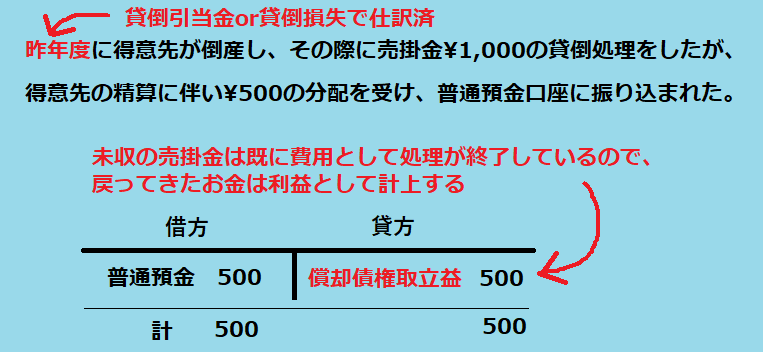

また、貸倒処理したお金が戻ってきた場合は

利益として扱い、償却債権取立益と呼ばれ、

P/Lの収益欄に記載します。

まとめると、

前期につけにしたお金が回収できない場合

貸倒引当金を使い、

それでも足りない場合は貸倒損失になる。

今期につけにしたお金が回収できない場合

貸倒引当金は使えず、全て貸倒損失になる。

上記で貸倒処理したお金が回収できた場合

償却債権取立益になる。

貸倒引当金を設定する理由

回収不可となったお金の処理が条件によって

貸倒引当金or貸倒損失となり複雑です。

こんな面倒くさいことをせず、

「全部、貸倒損失にすれば分かり易いのに」

と思うかもしれません。

でも、

貸倒引当金を設定した方が会社にとって得

なのです。

その理由は、貸倒引当金を必要経費として

計上することで、その分、収益が減るので、

税金を安くできるからです。

貸倒損失も同じ費用なので、

その分、税金は安くなりますが、

それは、貸倒れ発生後に払う税金です。

貸倒引当金は、まだ発生していない

(もしかしたら発生しない)損失分を

費用に計上できるので、

貸倒れ発生前に払う税金を減らせます。

つまり、貸倒引当金を設定し、

貸倒れ発生前に払う税金を減らすことで、

損失発生時のダメージを軽減できるのです。

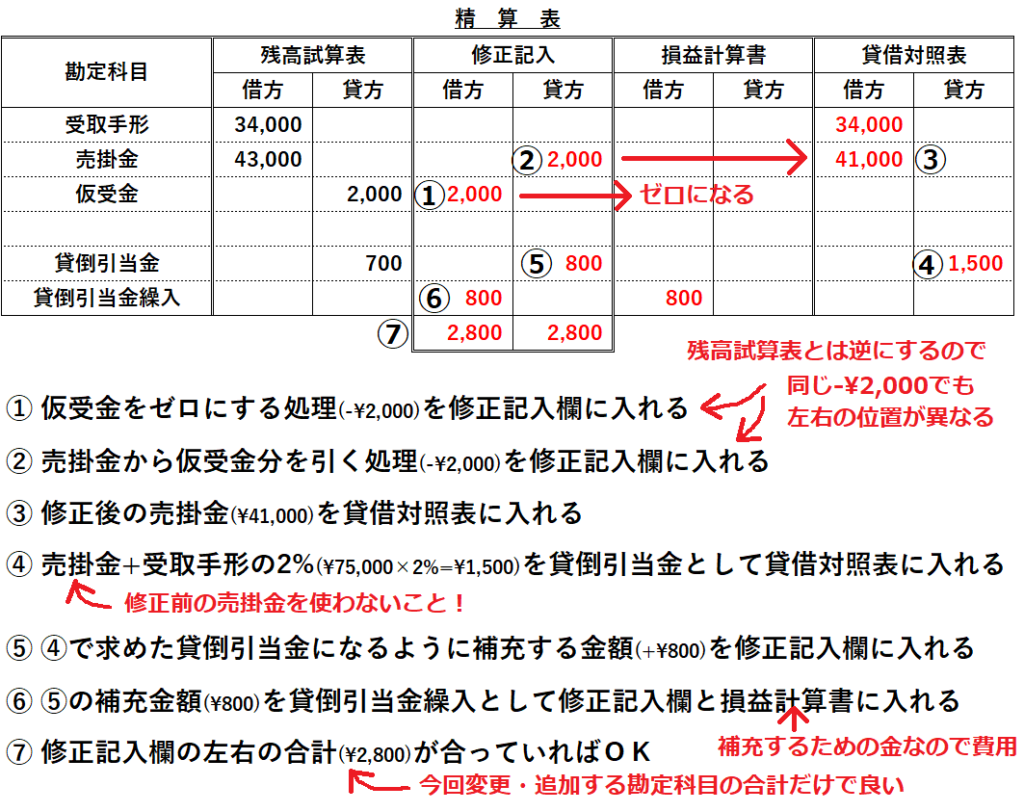

貸倒引当金の求め方

貸倒引当金を求める問題は、

第3問(財務諸表)で必ず出ます。

ここでは、計算の経緯がわかりやすい

精算表の問題を例にします。

【例題】

・受取手形と売掛金の期末残高に対し、

2%の貸倒引当金を差額補充法で設定

・仮受金は売掛金の回収額であることが判明

まず、売掛金を確定します。

仮受金が売掛金の回収額という事で、

仮受金をゼロにして、

この分を売掛金から差し引きます。

このように、貸倒引当金の計算において、

残高試算表の売掛金を変更する必要がある

引っ掛け問題があります。

変更前の売掛金を使ってしまうと、

貸倒引当金だけでなく、その後で計算する

当期純利益も間違えてしまい、

大きく失点するので注意です。

貸倒処理のやり方

第1問の仕訳問題では、

財務諸表で設定した貸倒引当金を使った

貸倒処理に関する問題がよく出ます。

売掛金が前期or今期か?

貸倒引当金で足りない場合など

複数のケースの仕訳について解説します。

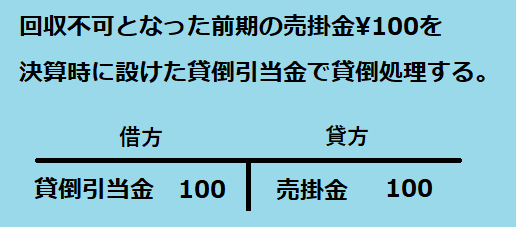

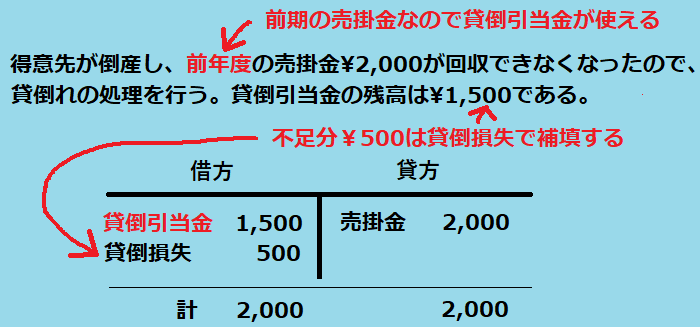

<売掛金(前期分)の場合>

前期の売掛金が回収できなくなったら、

貸倒引当金を使います。

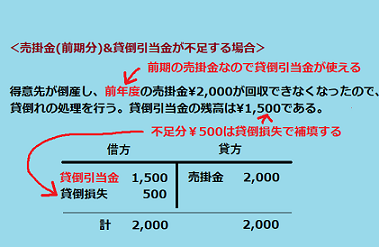

<売掛金(前期)&貸倒引当金不足の場合>

前期の売掛金で回収できない金額が、

貸倒引当金を超えた分は貸倒損失になります

<売掛金(今期分)の場合>

今期の売掛金が回収できなくなったら、

貸倒損失を使います。

<貸倒処理した売掛金の回収>

貸倒引当金や貸倒損失で処理したお金が

戻ってきた場合は償却債権取立益になります

★簿記未経験の50代会社員が独学2カ月で合格できた裏ワザを紹介します

★簿記の勉強は初めに財務諸表を理解すると仕訳が分かりやすくなることを解説してます