この記事で伝えたいこと

・減価償却費は今年度の収益を得る為に

建物や備品を消費した費用と考える

・減価償却累計額は購入してから

昨年度までの減価償却費の合計になる

・固定資産売却時の仕訳方法

まず右側(貸方)に固定資産を配置し

反対側に減価償却費や累計額を入れる

簿記未経験の50代会社員が、

独学2カ月で合格できたノウハウについて

紹介するブログです。

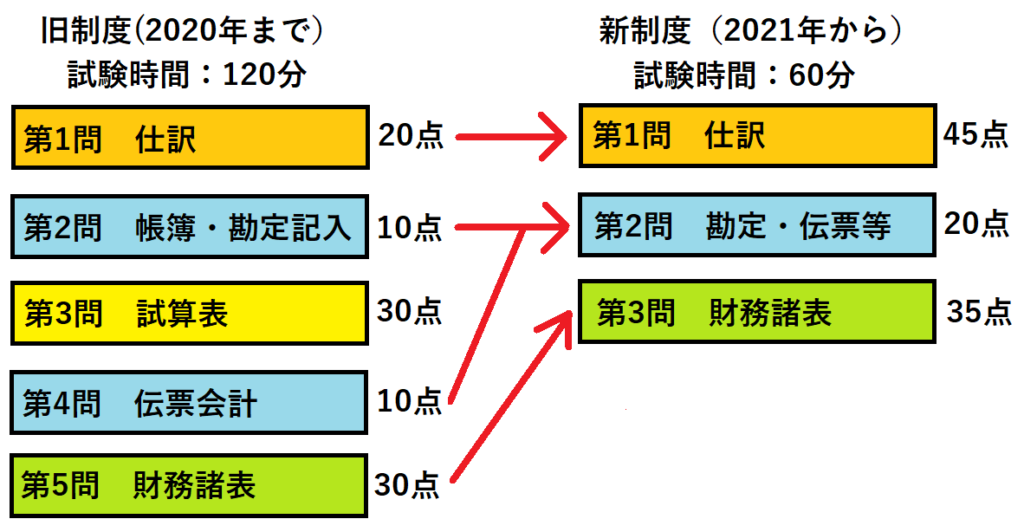

簿記3級試験は2021年からの新制度で、

問題構成と内容が大きく変わりました。

・問題数が減少(大問5問→3問)

・試験時間の短縮(120分→60分)

短期間で合格点である70点を獲得するには

出題内容が毎回変わって予想し難く、

配点の低い第2問を無視し、

仕訳の第1問と、財務諸表の第3問を

確実に解答する必要があります。

仕訳でも財務諸表の問題でも

減価償却は必ず出題されます。

しかし、減価償却は分り難いです。

その理由は、

・減価償却費と減価償却累計額の

違いが分からない

・建物や備品などの資産を、

なぜ費用(減価償却費)で差し引くのか?

・同じ「減価償却」でも、

減価償却費は費用に分類されるのに、

減価償却累計額はマイナスの資産

の扱いになる(マイナスって何?)

ということで混乱します。

しかし、ここで紹介する考え方を掴んだ事で

スッキリ理解することができました。

本記事では、その考え方を用いて

減価償却の仕訳問題の解き方を

わかりやすく解説します。

減価償却費の考え方

減価償却費は、末尾に「費」とある通り、

費用に分類されます。

しかし、建物や備品は資産に分類されるのに

その金額を下げるのに費用で差し引く事に

疑問に思うかもしれません。

その理由は、現金で考えると理解できます。

例えば、

商品を作るために、材料を買った場合、

「仕入」という費用が発生し、

資産である現金が減少します。

これと同様に、商品を作るために、

機械(備品)を使うことで、

その備品は老朽化し、価値が低下します。

つまり、「減価償却費」という費用によって

資産である備品の価値(金額)が減少します

ここで、現金の場合は、

費用が発生する度に減少しますが、

備品などの固定資産の場合は、

決算時に1年分まとめて、

減価償却費として減少させます。

これを毎年行うので、

その合計を「減価償却累計額」とし、

購入価格から差し引くことで、

固定資産の価値(金額)を減少させます。

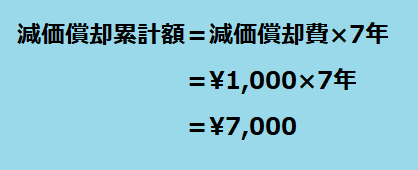

例えば、

減価償却費が¥1,000という事は、

1年で¥1,000ずづ価値が低下します。

7年使用したら、¥7,000減少します。

これが減価償却累計額です。

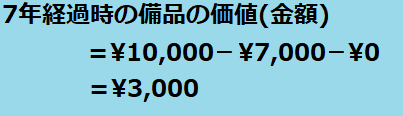

¥10,000で購入した備品なら、

7年後の金額は¥3,000になります。

この処理を貸借対照表で見ると、

次のようになります。

減価償却費と減価償却累計額の違い

この2つの違いは、

ざっくり言うと以下になります。

減価償却費

今年度、使用したことで、価値が低下した分

減価償却累計額

購入から昨年度までの減価償却費の合計

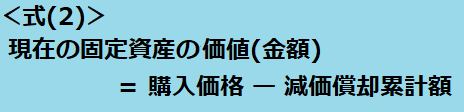

以上から、

現在の固定資産の価値(金額)は

以下の<式(1)>で表現できます。

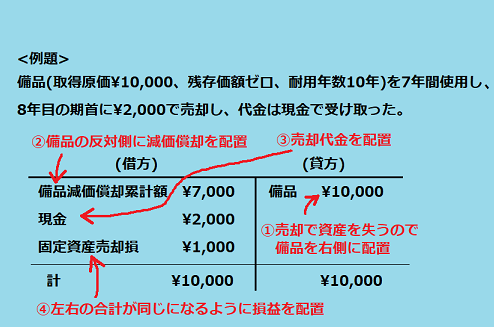

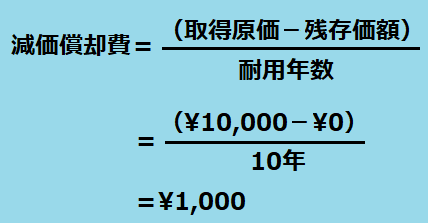

例えば、取得原価¥10,000、残存価額¥0、

耐用年数10年だとすると、

この備品は10年で価値がゼロになるので、

1年間で低下する金額(減価償却費)は

購入から7年経過時の減価償却累計額は

ここで、7年経過した時の備品の価値ですが、

期首の時点では今年度はまだ使ってないので

減価償却費はゼロです。

年度の途中の場合は、今年度の使用分として

減価償却費が発生し、月割り計算します。

(月の途中でも月末まで使用として計算する)

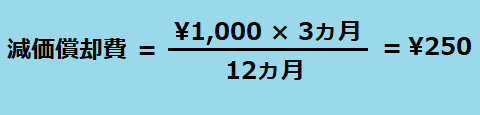

決算日が3月31日なら、4月から計算し、

例えば、6月15日時点での減価償却費は

4月から6月までの3ヵ月分になります。

8年目の6月15日での備品の価値は

以下の計算で求まります。

減価償却の仕訳の解き方

減価償却に関する仕訳問題の出題パターンは

固定資産を売却する時期が期首or期中で

2パターンに分かれます。

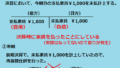

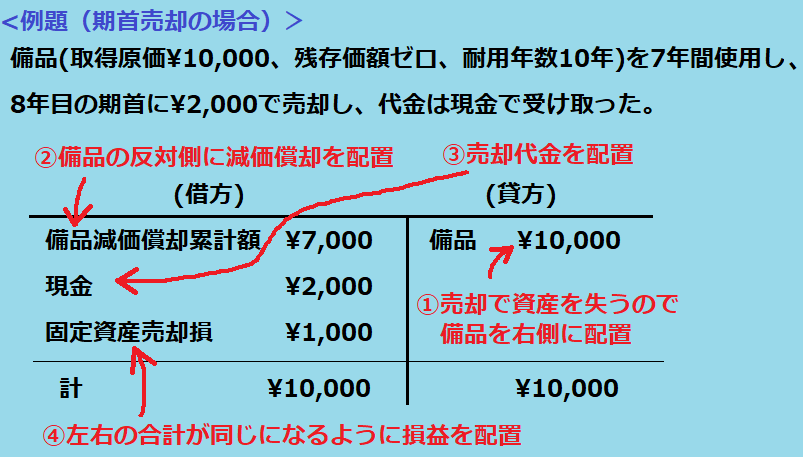

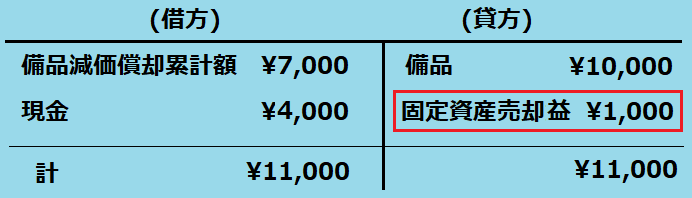

1.固定資産を期首に売却する場合

今年度は未だ使用していないので、

今年度分の費用である減価償却費はゼロです。

先ほど説明した<式(1)>から、

減価償却費を除いた以下の式になります。

以上を踏まえて、次の手順で解きます。

①売却する固定資産を右(貸方)に配置

貸借対照表では資産は左側になります。

売却により資産を失うので、

反対の右側に備品を配置します。

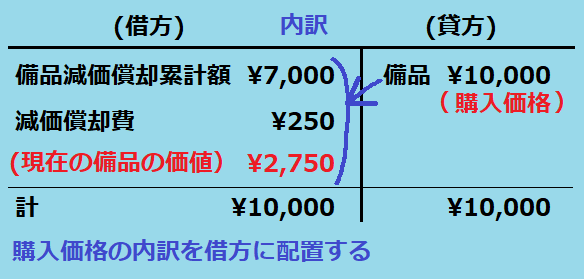

②固定資産と反対側に減価償却累計額を配置

<式(2)>を変形すると、

購入価格=減価償却累計額+現在の備品の価値(金額)

になります。

つまり、購入価格の内訳が、

減価償却累計額と現在の備品の価値(金額)

であることを意味します。

この内訳を左(借方)に配置します。

ここで、「現在の備品の価値」を

括弧( )にしている理由は、

実際に得た金額ではない為、

仕訳には配置しないからです。

ここには、現在の備品を売却したことで

受け取った代金が入ります。

この時、代金が¥3,000より

安ければ売却損となり、

高ければ売却益となります。

③売却代金を配置

備品を売却して得た現金は資産になるので、

左側に¥2,000を配置します。

④左右の合計が同じになるように損益を配置

右側の合計¥10,000に対し、

左側の合計は¥9,000なので、

左に不足分¥1,000を配置します。

損益計算書において、

左側は費用、右は収益になるので、

左側に追加した¥1,000は費用となり

固定資産売却損になります。

仮に、¥4,000で売却できた場合は、

左側の合計が¥11,000となり、

左右を合わせるために

右側に¥1,000配置するので収益となり

固定資産売却益になります。

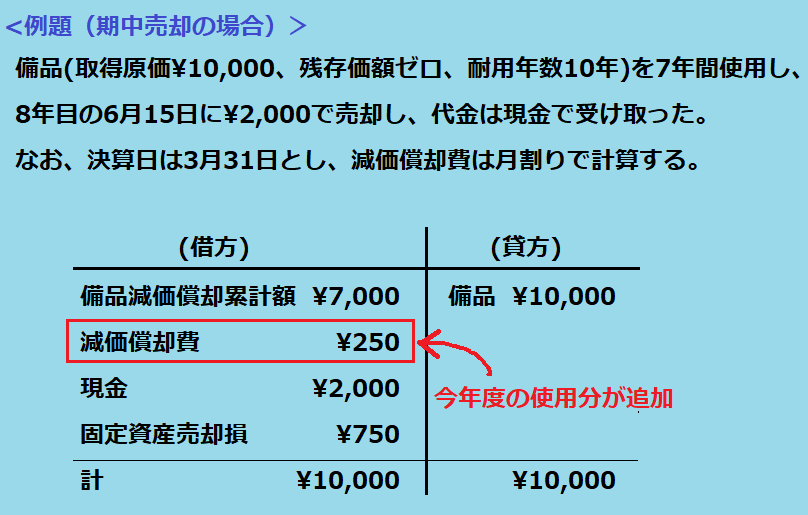

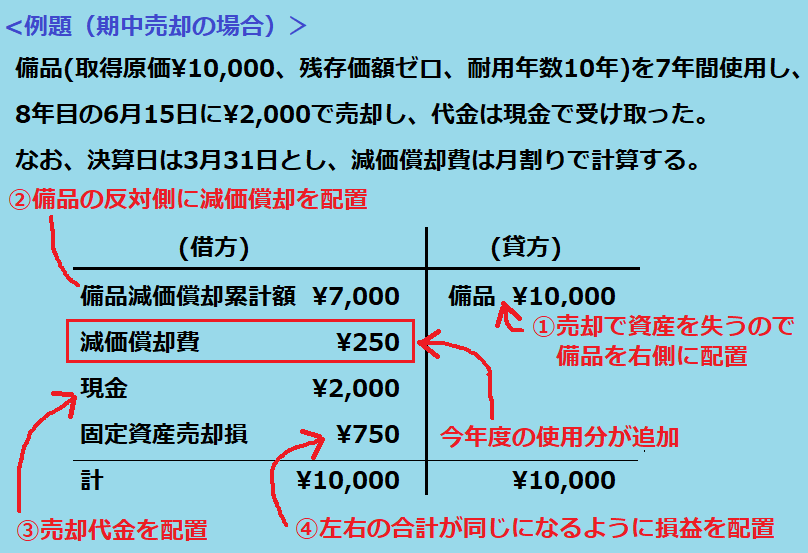

2.固定資産を期中に売却する場合

期中の場合は減価償却費が加わっただけで、

手順は期首売却時と同様です。

①売却する固定資産を右(貸方)に配置

貸借対照表では資産は左側になります。

売却により資産を失うので、

反対の右側に備品を配置します。

②固定資産と反対側に減価償却累計額を配置

今年度分の使用した月数だけ、

減価償却費が加算されるので、

<式(1)>がそのまま適用されます。

<式(1)>を変形すると、

購入価格=減価償却累計額+減価償却費+現在の備品の価値

になります。

つまり、購入価格の内訳が、

減価償却累計額と減価償却費と

現在の備品の価値の合計

であることを意味します。

この内訳を借方に配置します。

③売却代金を配置

備品を売却して得た現金は資産になるので、

左側に¥2,000を配置します。

④左右の合計が同じになるように損益を配置

右側の合計¥10,000に対し、

左側の合計は¥9,250なので、

左に固定資産売却損¥750を配置します。

2つの例題とも売却代金¥2,000ですが

期中に売却した方が

今年分の減価償却費が加算された分、

固定資産売却損が¥1000から

¥750に低下しているのがわかります。

★簿記未経験の50代会社員が独学2カ月で合格できた裏ワザを紹介します

★簿記の勉強は初めに財務諸表を理解すると仕訳が分かりやすくなることを解説してます