この記事で伝えたいこと

・未払金と未払費用の違い

・前払金と前払費用の違い

・前受金と前受収益の違い

・未収入金と未収収益の違い

財務諸表において、各勘定科目は

資産・負債・費用・収益に分類されます。

この中で、前払費用は

名前に費用が付いているのに

資産に分類されます。

また、前受収益は

収益と付いているのに負債になります。

このように、勘定科目名の先頭に、

前払、前受、未払、未収がつくものは、

名前だけで判断すると間違えてしまいます。

本記事では、財務諸表の問題で必ず出る

前~、未~がつく勘定科目について、

わかりやすく解説します。

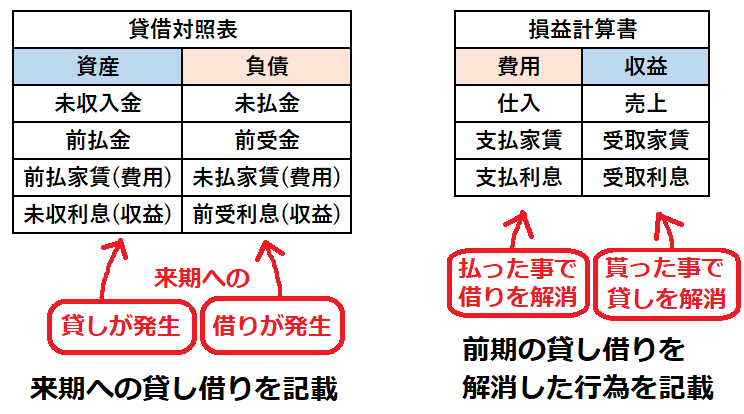

資産と負債、費用と収益の区別

前~、未~がつく勘定科目が、

なぜ資産や負債に分類されるのか?

それを理解するためには、

資産と負債、費用と収益の区別について

知っておく必要があります。

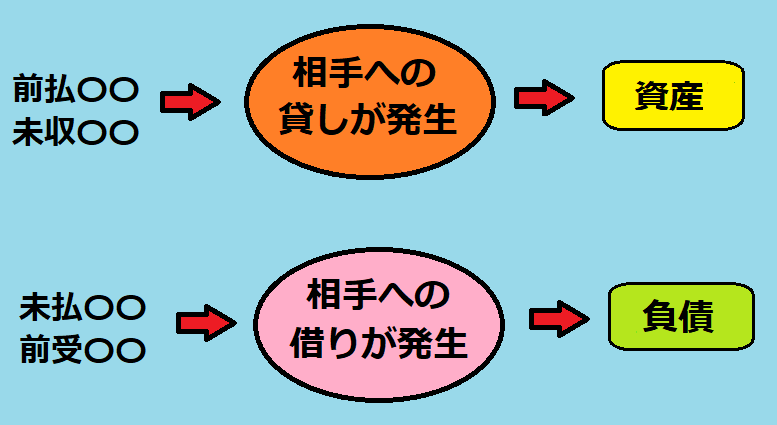

<資産と負債>

貸借対照表に記載され、

来年度の収入を前借りしたり、

今年度の支払を先延ししたお金が対象です。

これは、相手に対して、

貸しを作ったら、資産になり、

借りを作ったら、負債になる

事を意味します。

<費用と収益>

損益計算書に記載され、

今年度分の費用や収益について

授受したお金が対象です。

これは、費用と収益が、

相手に対する貸し借りを解消した行為

である事を意味します。

以上から、

前~や未~から始まる勘定科目は、

名前に費用や収益があっても、

それが貸しを発生させるなら資産、

借りを発生させるなら負債となるのです。

未払金と未払費用の違い

両方とも、先に物やサービスを受ける事で、

相手に借りを作ったので負債になります。

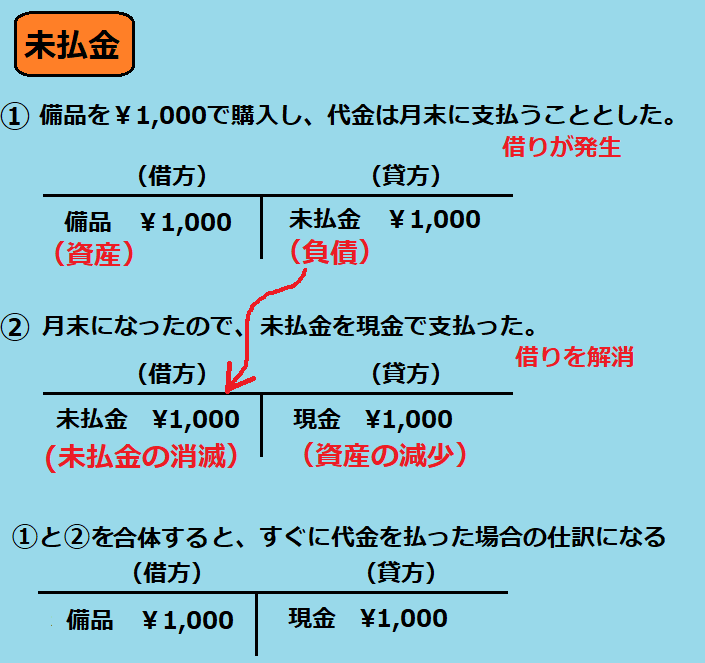

<未払金>

物を購入したり、サービスを受けたが、

未だ払っていないお金(支払いが今期)

例:備品、支払手数料

備品など、

会社の商品に関する物(仕入)以外の購入で

後払いの場合が該当します。

ちなみに、会社の商品に関する物の購入(仕入)で

未払いのお金は、買掛金になります。

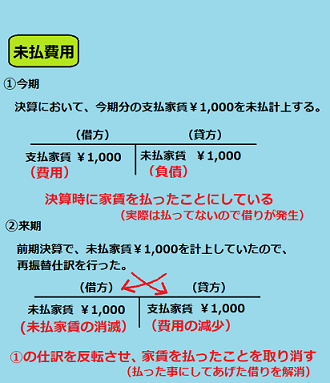

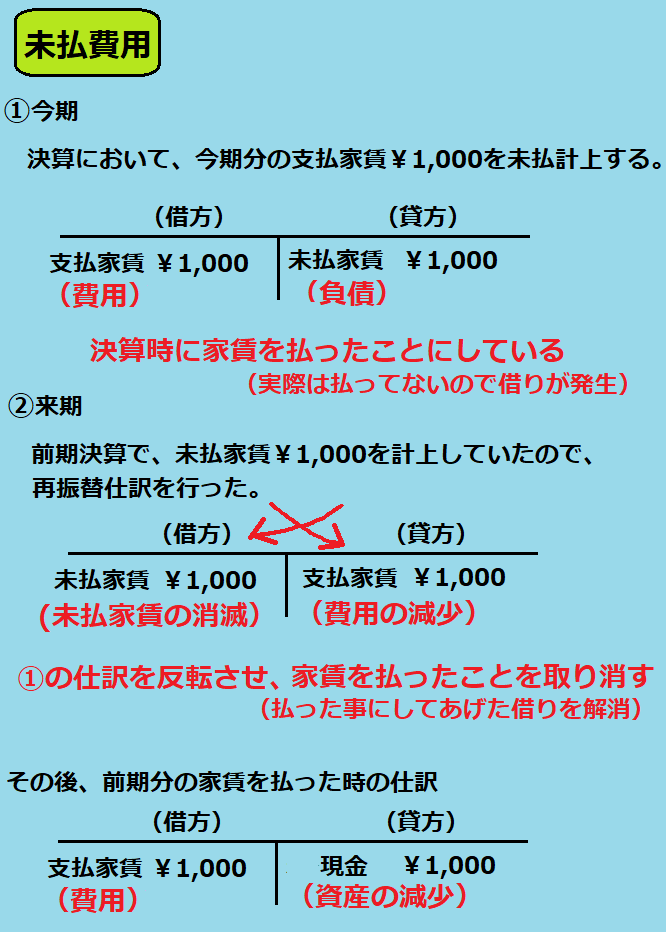

<未払費用>

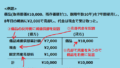

家賃等の来期も継続する支払のうち、

今期分の払っていないお金(支払いが来期)

例:未払家賃、未払保険料

家賃等、数か月分を一括で払うケースで、

今年度分の支払いを来年度に行う場合

が該当します。

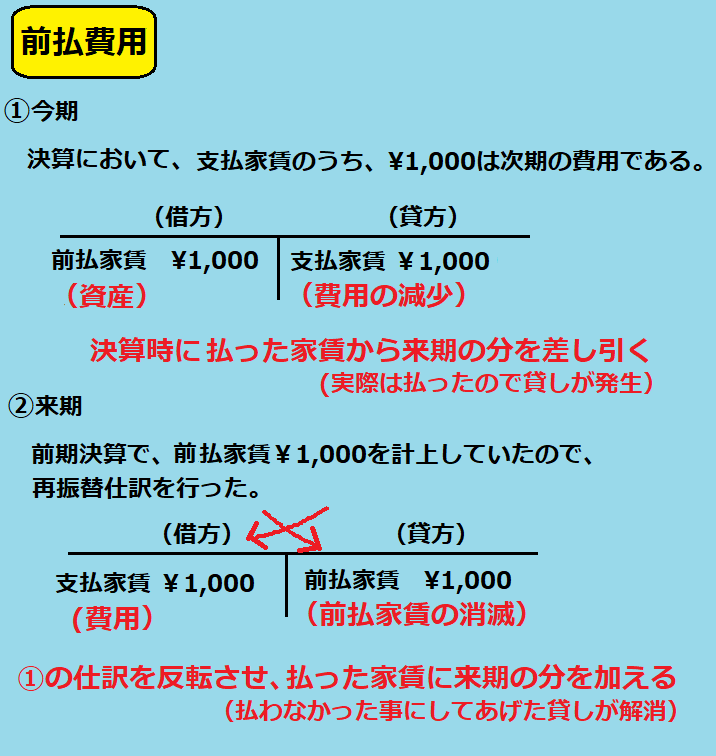

前払金と前払費用の違い

両方とも、先にお金を払う事で、

相手に貸しを作ったので資産になります。

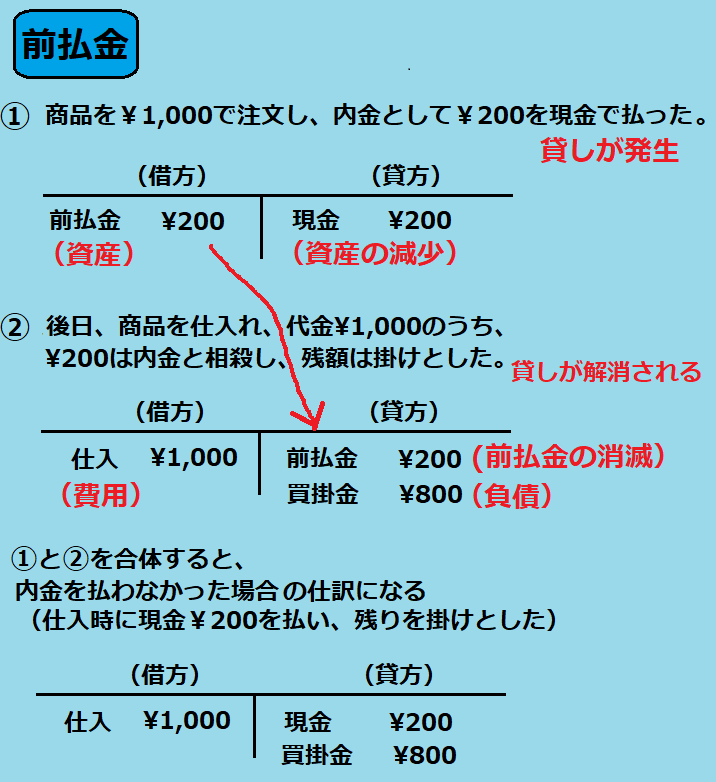

<前払金>

物を受け取る前に支払ったお金

(物の受領予定日が今期)

例:内金、手付金

会社の商品に関する物の購入(仕入)で、

前払いした場合が該当します。

<前払費用>

家賃等の継続する支払のうち、

来期分まで払ったお金

(来期の利用分まで払った)

例:前払家賃、前払保険料

家賃等、数か月分を一括で払うケースで、

来年度の支払いを今年度に行う場合

が該当します。

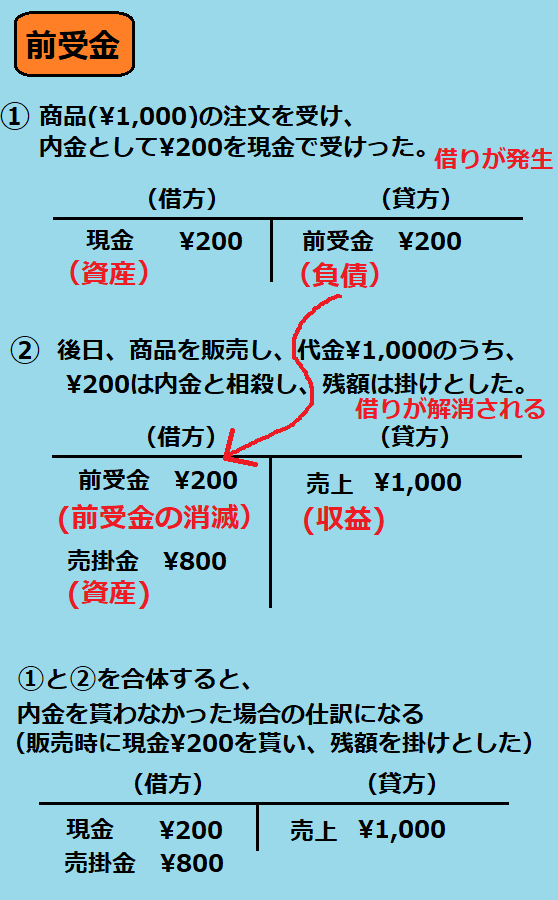

前受金と前受収益の違い

両方とも、先にお金をもらう事で、

相手に借りを作ったので負債になります。

<前受金>

商品を納品する前に受け取ったお金

(納品予定日が今期)

例:内金、手付金

会社の商品販売(売上)において、

前払いで貰った場合が該当します。

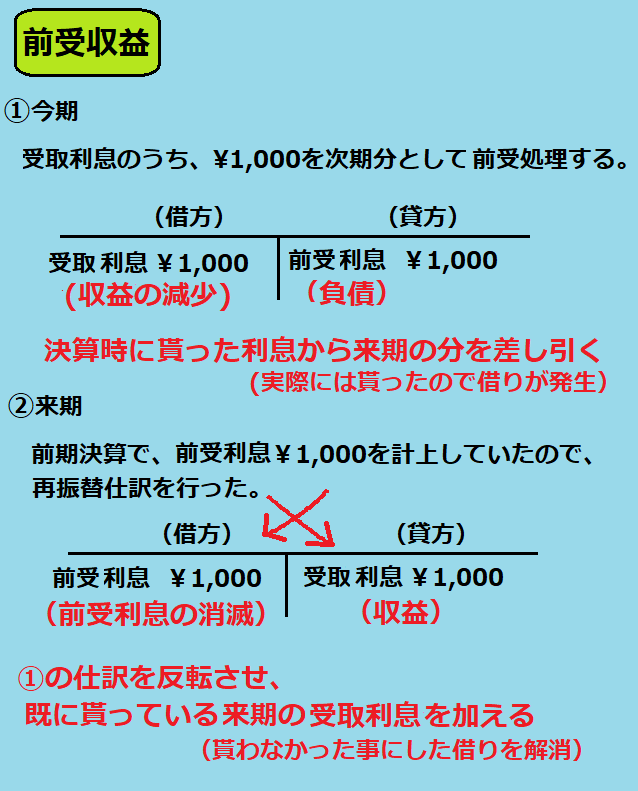

<前受収益>

家賃収入等の来期も継続する収入のうち、

来期分まで受け取ったお金

(来期の収入分まで貰った)

例:前受家賃、前受利息

家賃収入等、数か月分を一括で貰うケースで

来年度分の収入を今年度に貰う場合

が該当します。

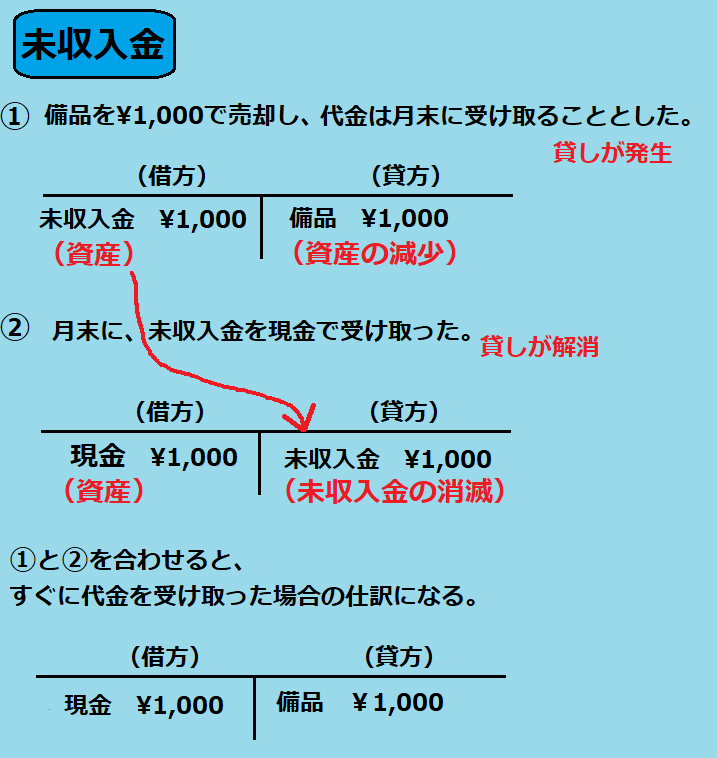

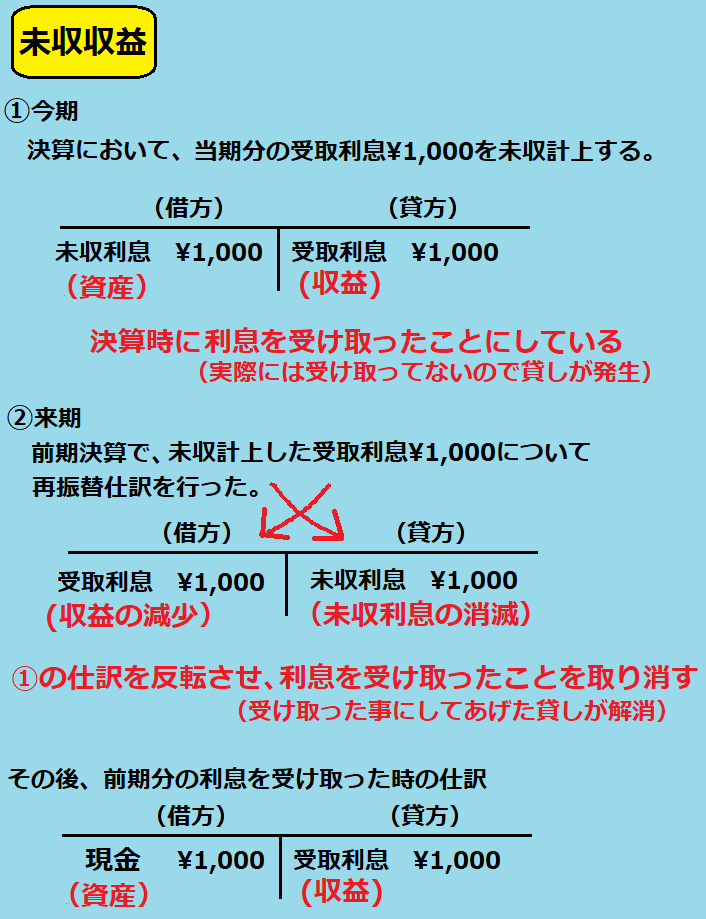

未収入金と未収収益の違い

両方とも、先に物やサービスを提供する事で、

相手に貸しを作ったので資産になります。

<未収入金>

物を売却したり、サービスを提供したが、

未だ受け取っていないお金

(お金の受領予定が今期)

例:土地、備品

土地の売却など、

会社の商品以外を売却するケースで、

代金を受け取っていない場合が該当します。

ちなみに、会社の商品販売(売上)で未受領のお金は、

売掛金になります。

<未収収益>

家賃収入等の来期も継続する収入のうち、

未だ受け取っていない今期分のお金

(お金の受領予定が来期)

例:未収家賃、未収利息

家賃収入等、数か月分を一括で貰うケースで

今年度分の収入を来年度に貰う場合

が該当します。

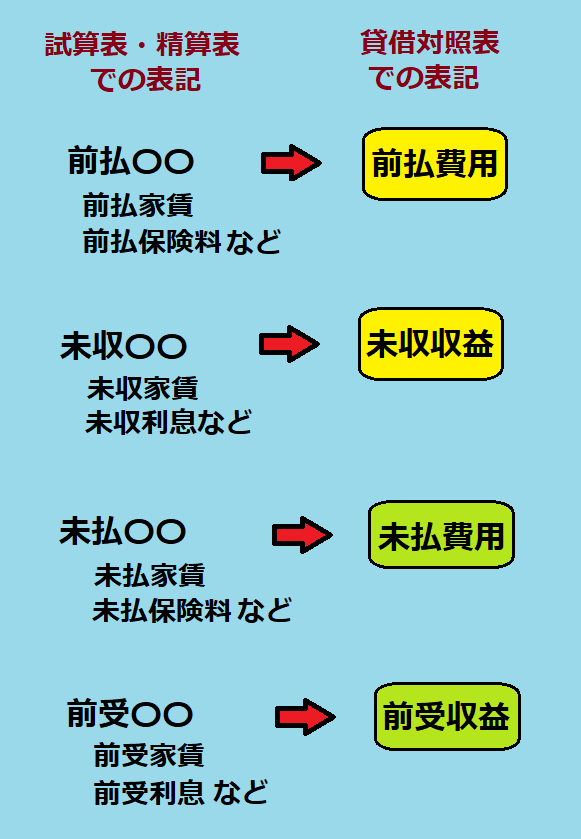

第三問(財務諸表)での注意点

仕訳や精算表では未収家賃や未収利息など、

個別の勘定科目に分かれていますが、

貸借対照表では、

〇〇収益か、〇〇費用に統合されます。

従って、第三問の財務諸表の問題において、

精算表(試算表)or 貸借対照表かで、

勘定科目の名称が変わるので注意です。

第3問(財務諸表)によく出る未払費用と前受収益の解き方について下記記事で解説しています。