この記事で伝えたいこと

・勘定科目のホームポジションを覚える

・わかる勘定科目から配置していく

・左右の金額が合うように残りを配置

簿記未経験の50代会社員が、

独学2カ月で合格できたノウハウについて

紹介するブログです。

簿記3級の仕訳問題は全15問出題され、

配点が1問×3点=45点と大きく、

合格には全問正解が必須と言えます。

しかし、ここで時間をかけると、

他の問題を解く時間が無くなるため、

1問1分のペースで解く必要があります。

このスピードで回答するためには、

考えている時間は無く、

機械的に解いていく事が求められます。

私は、学習期間2ヵ月で、

このスピードで解けるようになり、

仕訳問題を全問正解して合格できました。

本記事では、

仕訳問題を1問1分で解くための

学習方法について解説します。

勘定科目を暗記する必要は無い

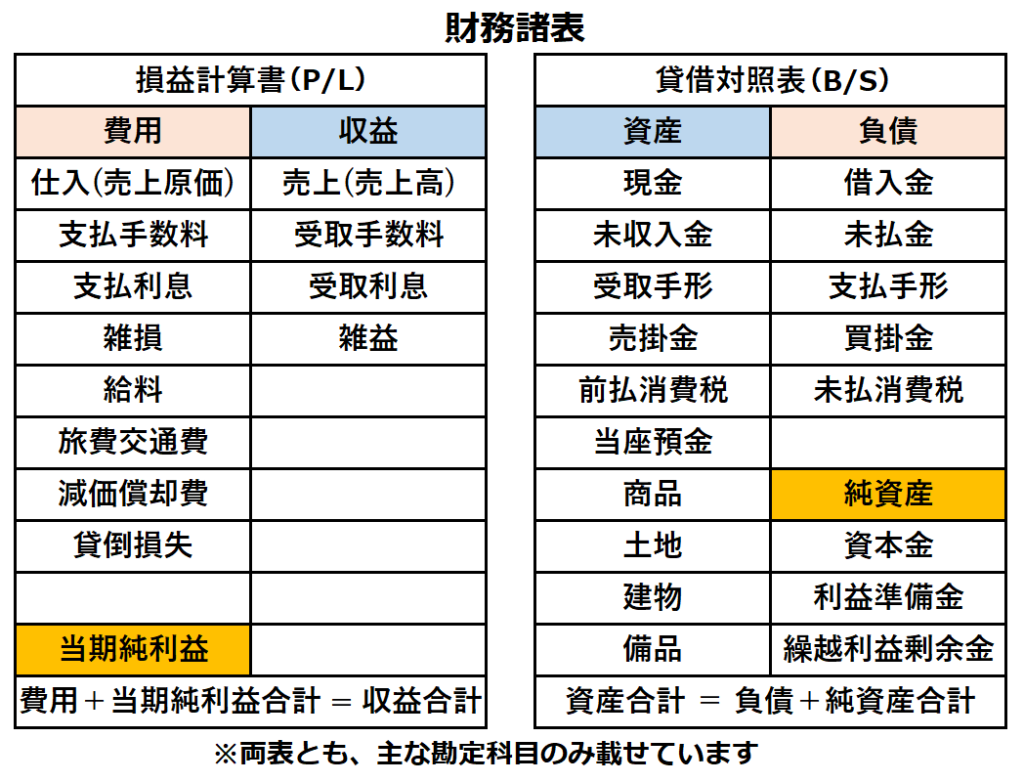

簿記3級試験で出てくる勘定科目の数は、

損益計算書で約30個、

貸借対照表は約47個もあります。

しかも、勘定科目の名前だけでなく、

2つの表の左右どちらに配置されるかも

知っておく必要があります。

昨日の夕食に何を食べたかも思い出せない

50代の記憶力では、

これを全部暗記することは到底無理です。

なので、暗記しようとは思いませんでした。

それに、過去問を見て分かった事ですが、

勘定科目を丸覚えする必要は無いです。

簿記3級試験の仕訳問題は

勘定科目を選択肢の中から選びます。

しかも、一般的な選択問題によくある

似たような名前や、存在しないものが

選択肢に入っていません。

このため、勘定科目の名称を

完全に覚えてなくても回答できます。

仕訳を解くための事前準備

仕訳問題を解くにあたり、

以下の事を覚えておきます。

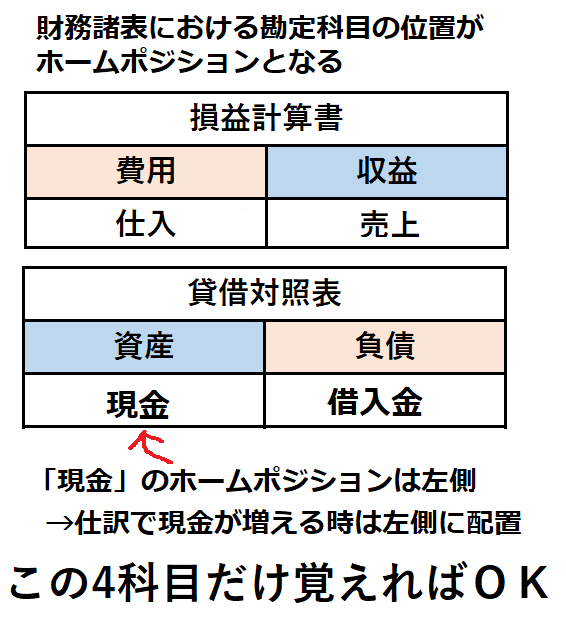

<ポイント1>

代表的な勘定科目と、

そのホームポジションを覚える。

勘定科目は多く覚えておくに

越したことはありませんが、

まずは、この4つだけでOK。

・損益計算書

仕入(左側:費用)、売上(右側:収益)

・貸借対照表

現金(左側:資産)、借入金(右側:負債)

費用と資産、収益と負債の違いについては、

下記で解説してます。

ここで重要なのは、

左右(借方・貸方)の位置を覚える事です。

この位置をホームポジションと言います。

ホームポジションは仕訳において、

勘定科目の金額が増える時の位置です。

なので、勘定科目の金額が減る場合は、

ホームポジションと逆の位置に配置します。

例えば、勘定科目の「現金」は、

貸借対照表の左側にあるので、

ホームポジションも左側になります。

仕訳では、

現金が増える(お金を貰う)時は

ホームポジションである左(借方)

現金が減る(お金を払う)時は、

逆の右(貸方)に配置します。

<ステップ2>

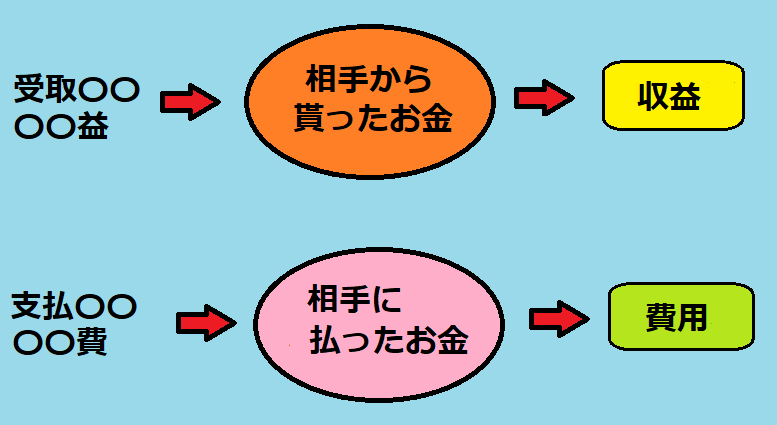

以下の4つのルールを覚えます。

・先頭に「受取」、末尾に「益」がつく

→収益

例:受取手数料、固定資産売却益

・先頭に「支払」、末尾に「費」がつく

→費用

例:支払家賃、旅費交通費

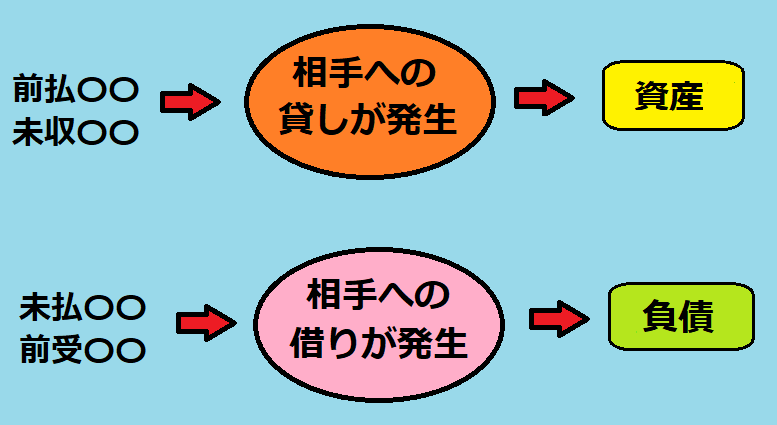

・先頭に「未収」「前払」がつく

→資産

例:前払金、前払費用、未収費用負債

商品やサービスを受ける前に払ったので、

相手に借りを作った(嬉しい→資産)

・先頭に「未払」「前受」がつく

→負債

例:未払金、未払費用、前受金

商品やサービスを受けたのに未払なので

相手に貸しを作った(悲しい→負債)

このルールだけ覚えておけば、

勘定科目の名前を覚えていなくても、

仕訳問題の選択肢から選ぶ事ができます。

<ステップ3>

仕訳問題を繰り返し解く

その他の勘定科目は、

無理に暗記する必要はありません。

仕訳問題を繰り返し説いていくうちに、

「何となく」覚えます。

この「何となく覚える」とは、

名前を完璧に覚えてなくても

選択肢を見れば分かるという状態です。

ポイントは同じ問題を何度も解くことです。

答えを覚えてしまって意味が無い

と思うかもしれませんが、構いません。

同じ問題で間違いを繰り返すことで、

苦手なポイントを把握することができ、

段々とミスしなくなります。

本番の仕訳問題を1問1分で解くには

考えている時間はありません。

問題の種類毎の回答パターンに

慣れてしまえば、流れ作業的に

解いていくことができます。

仕訳問題を早く解く方法

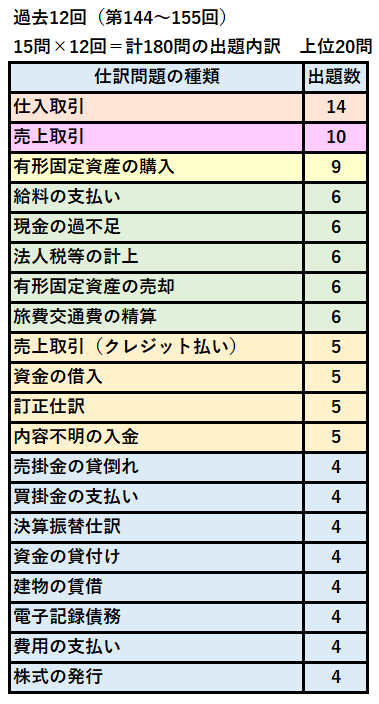

簿記3級の仕訳問題の種類について、

過去12回の出題内容を調査したところ

全部で58種類と非常に多いです。

しかし、その多くは、

ステップ1で覚えた4つの勘定科目

(仕入、売上、現金、借入金)のうち、

どれか一つは出てきます。

問題文を読み、それが増える場合は、

ホームポジションに配置し、

減る場合は逆の位置に配置します。

仕訳は左右に同じ勘定科目が入る事は無い為

片方の勘定科目が分かったら、

反対側は残った選択肢の中から

「多分、これかな~」と思うものを選びます

最初のうちは、間違っていても構いません。

繰り返し解いていくうちに、

左右のペアが何となく分かってきます。

慣れると、問題文に出てくる勘定科目の順に

仕訳を左右に配置できるようになります。

ここでは、出題頻度トップ3の

仕入取引、売上取引、固定資産購入の

3つの例についての解き方を解説します。

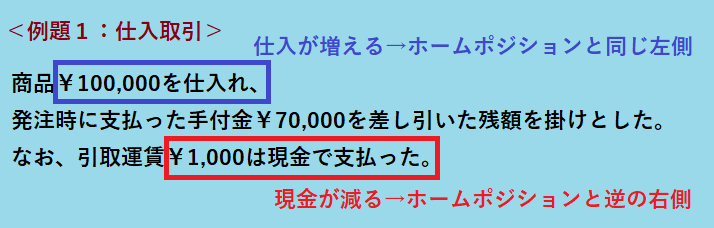

例題1:仕入取引

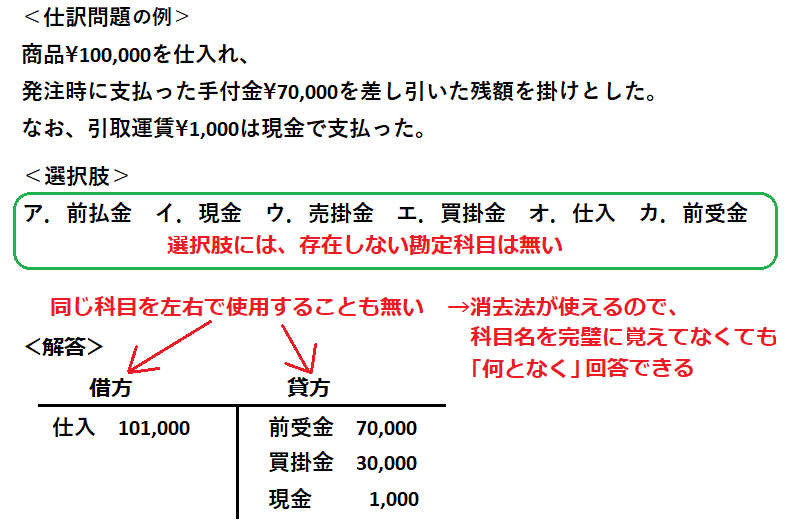

出題頻度ダントツ1位の仕入取引では、

先ほど説明した4勘定科目が、

必ず出てくるので、解きやすいです。

最初に、現金と仕入を配置します。

仕入の金額¥100,000について、

実は間違っているのですが、

この時点ではこれで構いません。

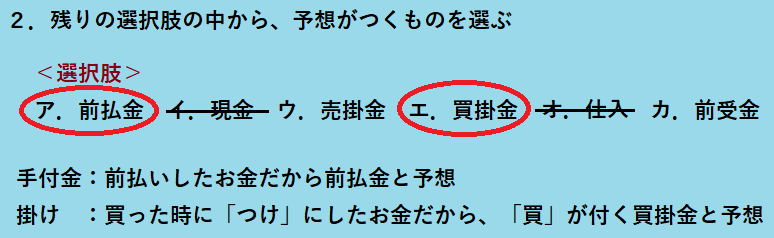

次に、問題文に出てくる

手付金、掛け、引取運賃

に相当する勘定科目を選びます。

引取運賃に相当する勘定科目が

見つからないので、

とりあえず保留にします。

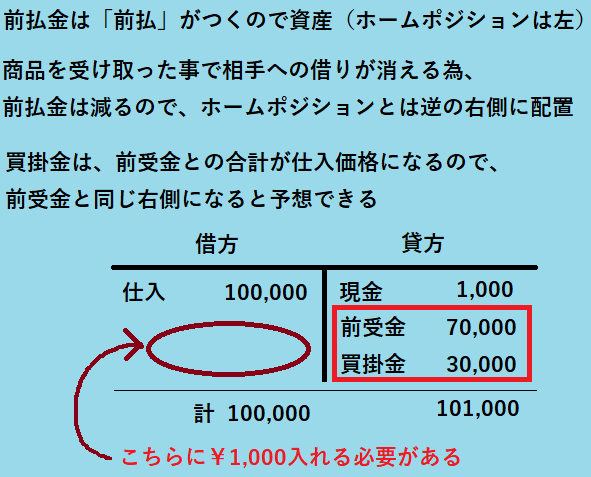

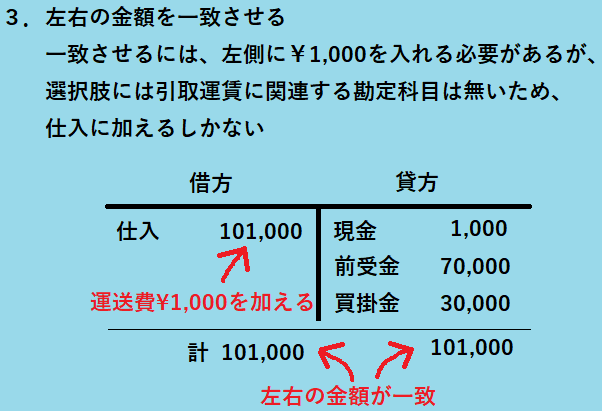

ここで、保留にした引取運賃を

左側に加える必要がある事がわかります。

仕入の費用に運送費を加えるルールや、

各科目のホームポジションを知らなくても、

予想して配置することができます。

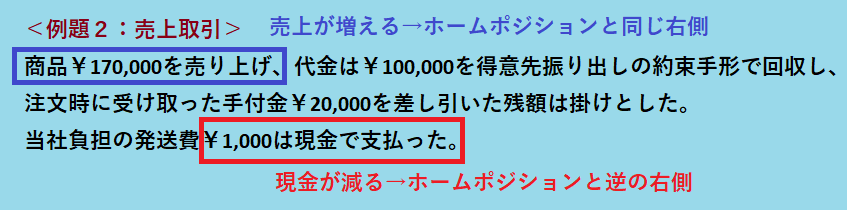

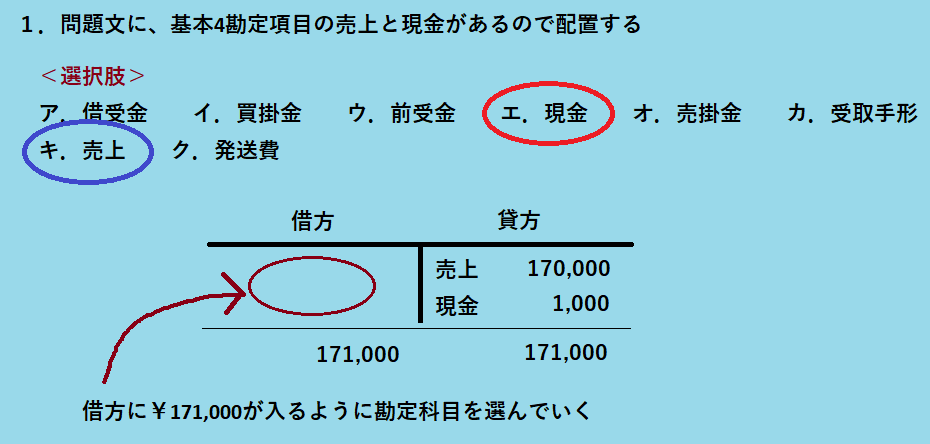

例題2:売上取引

仕入取引の次によく出る売上取引も、

必ず4勘定科目が出てきます。

まず、現金と売上を右側に配置し、

次に、左側の勘定科目を埋めていきます。

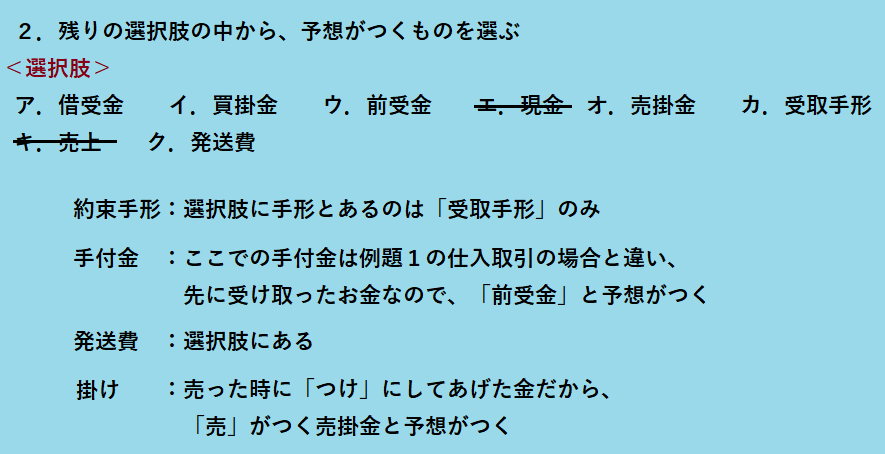

問題文に出てくる

約束手形、手付金、発送費、掛け

に相当する勘定科目を選びます。

前受金は「前受」がつくので負債です。

ホームポジションは右になりますが、

商品を渡した事で相手への借りが消えます。

これは前受金の消滅を意味するので、

ホームポジションとは逆の左側になります。

仕入では運送費を仕入金額に含めましたが、

売上では運送費を売上金額には含めません。

仮に、このルールを知らなくても、

この手順で進めることで、回答できます。

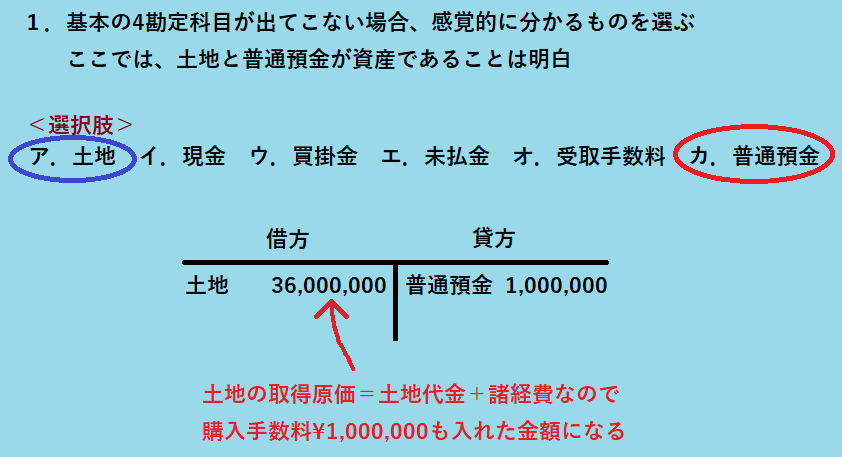

例題3:固定資産購入

4勘定科目が出てこなない場合、

固定資産や預金口座など、資産である事が

明確なものから配置していきます。

土地の代金は

700㎡×¥50,000

=¥35,000,000

ですが、

そのまま土地の取得原価になりません。

固定資産の取得原価=

資産が利用できるまでにかかった金額

なので、土地の場合は、

購入手数料や整地費用も含まれます。

もし、このルールを知らなくても、

選択肢に支払手数料が無いため、

購入手数料は土地代に含める事が予想できます。

選択肢にある受取手数料は、

相手から受け取るお金(収益)なので対象外です。

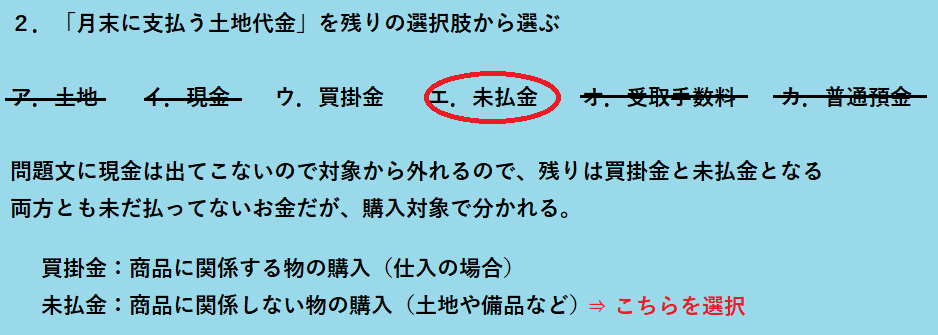

次に右側の不足金額は、土地代金である

¥35,000,000ですが、

これをどの勘定科目にするか選択します。

未払金は「未払」がつくので負債となり、

ホームポジションは右側ですが、

これを知らなくても右に配置するしかありません。

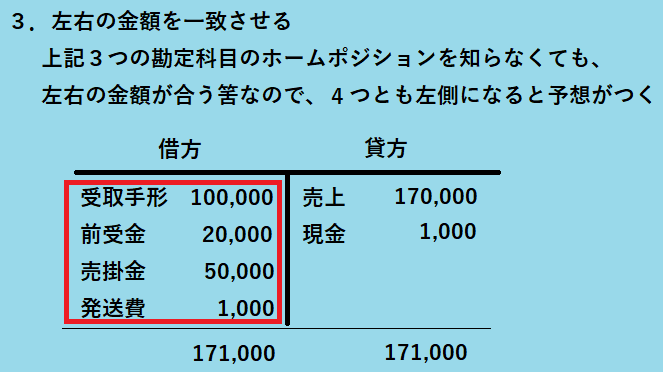

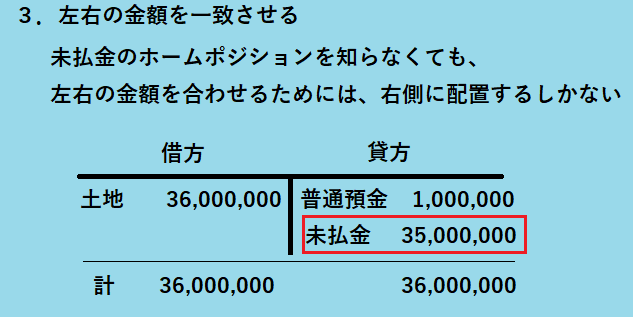

以上の3つの例題から分かるように、

左右の位置がわかる勘定科目から配置し、

後は左右の金額の不足分を埋めて行きます。

もし、左右の金額が一致しなかったら、

位置を間違えた勘定科目がある筈です。

同じ問題を繰り返し解いていく事で、

最終的には、問題文に出てきた順番で

勘定科目が配置できるようになり、

1問1分で回答できるようになります。

★簿記未経験の50代会社員が独学2カ月で合格できた裏ワザを紹介します

★簿記の勉強は初めに財務諸表を理解すると仕訳が分かりやすくなることを解説してます