第1問(仕訳)対策

第1問(仕訳)対策 【簿記3級】貸倒引当金と貸倒損失の違いと仕訳の解き方

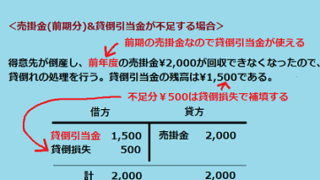

貸倒引当金を求める問題は第3問(財務諸表)では必須で、第1問(仕訳)でも高い確率で出題されます。しかし、貸倒処理の仕訳では貸倒引当金or貸倒損失どちらになるのか分り難いです。本記事では貸倒引当金と貸倒損失の違いや貸倒処理に関する仕訳について解説します。

第1問(仕訳)対策  第1問(仕訳)対策

第1問(仕訳)対策  第1問(仕訳)対策

第1問(仕訳)対策  第1問(仕訳)対策

第1問(仕訳)対策