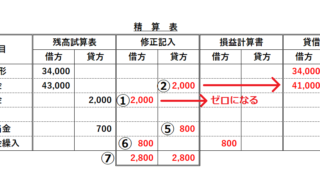

第3問(財務諸表)対策

第3問(財務諸表)対策 【簿記3級】売上原価と仕入の違いと精算表の解き方

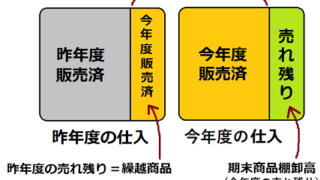

第3問の財務諸表を作成する問題では売上原価を求める問題が必ず出ます。作成する表の種類によって仕入から売上原価に名称が変わったり、計算する行を移動したりとややこしいです。本記事では売上原価と仕入の違いを説明すると共に売上原価の算出方法を解説します。

第3問(財務諸表)対策  第3問(財務諸表)対策

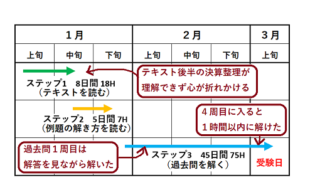

第3問(財務諸表)対策  学習方法

学習方法  合格ノウハウ

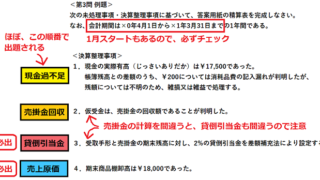

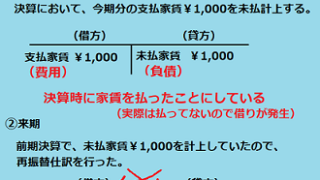

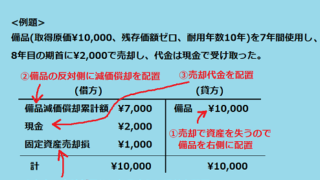

合格ノウハウ  第1問(仕訳)対策

第1問(仕訳)対策  第1問(仕訳)対策

第1問(仕訳)対策  第3問(財務諸表)対策

第3問(財務諸表)対策  第1問(仕訳)対策

第1問(仕訳)対策  合格ノウハウ

合格ノウハウ  第3問(財務諸表)対策

第3問(財務諸表)対策