この記事で伝えたいこと

・財務諸表から学習した方が理解が早い

・損益計算書と貸借対照表の違いが解る

・財務諸表を知れば仕訳がわかりやすい

簿記未経験の50代会社員が、

独学2カ月で合格できたノウハウについて

紹介するブログです。

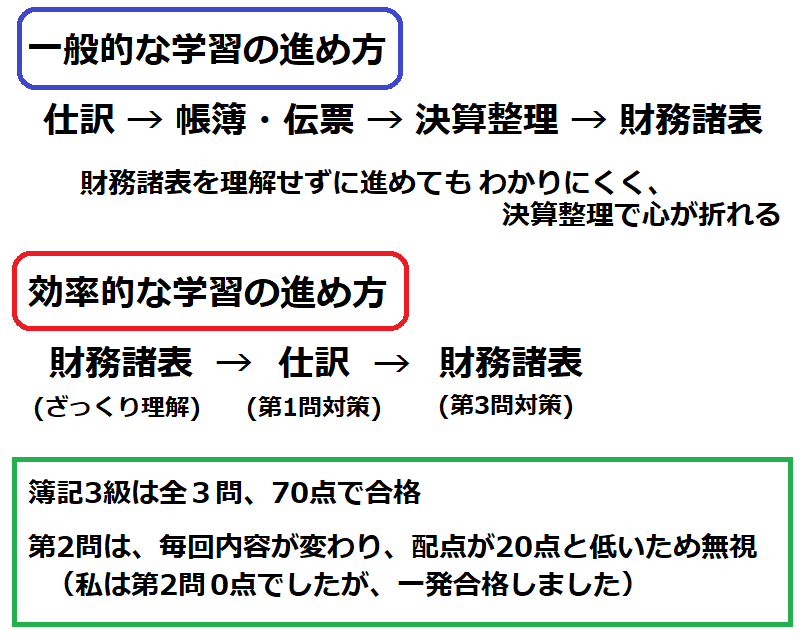

簿記の学習は、まず『財務諸表を理解する』

これオススメです。

簿記の教科書では、仕訳から学習しますが、

簿記の目的は「財務諸表を作る」ことであり

仕訳はそれを作るための手段に過ぎません。

目的を理解しないまま、

その目的を達成する為の手段を学習しても

理解するのは難しいです。

模型作りで例えるなら、まず完成図を見て、

何が出来るか知った上で組立てます。

それによって、どの部分を作り、

どの程度までできたが把握できるので、

作っていて楽しいです。

これが、もし何が出来るのか知らないと、

自分がやっている事の意味が分からないので

ただの作業になり、楽しくありません。

簿記も同じです。

いきなり仕訳を学習しても、

それが何を作る為なのか理解していないと、

頭に入らず、嫌になってしまいます。

仕訳を行う目的である財務諸表を理解すれば

仕訳の学習もスムーズに進みます。

本記事では、簿記学習をスムーズにできる

『財務諸表を理解』するコツを解説します。

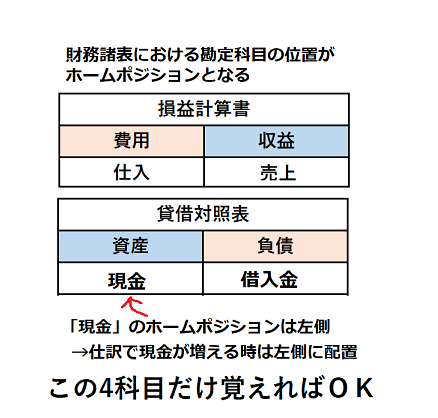

損益計算書と貸借対照表の違い

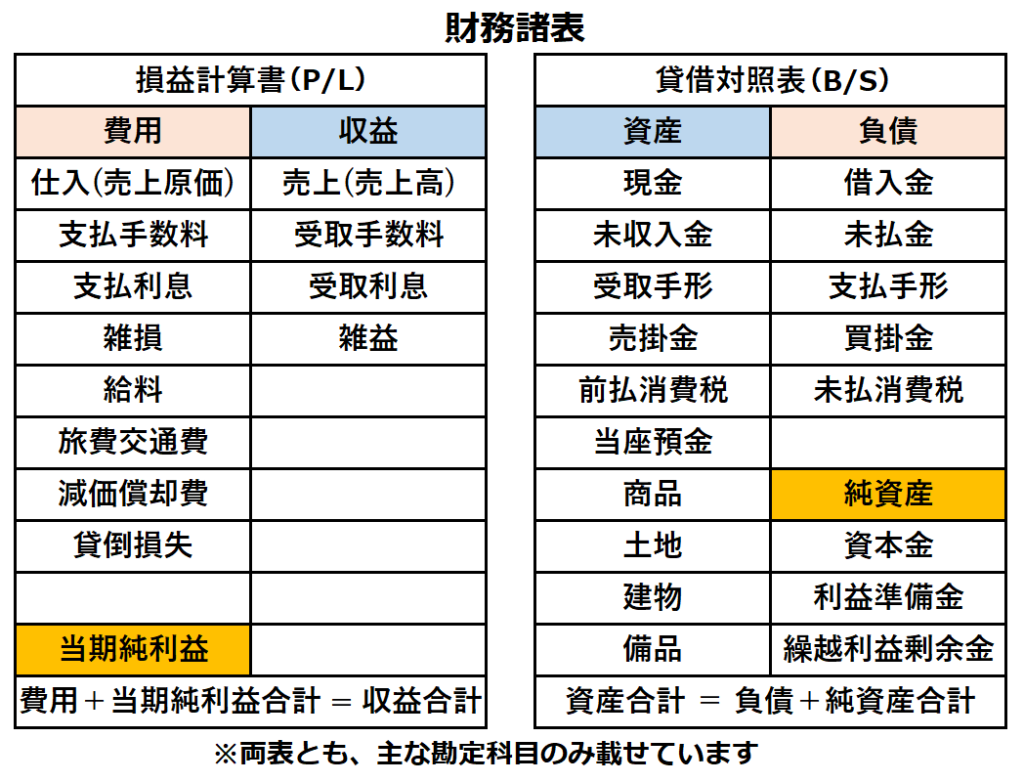

財務諸表は、以下の2種類の表があります。

損益計算書(P/L:Profit(利益)、Loss(損失))

貸借対照表(B/S:Balance(バランス)、sheet(表))

学習開始当初は、

2つの表の違いが分かりませんでした。

また、各勘定科目が、どちらの表に入り、

借方と貸方、どちらに入るのか?

覚えるのに苦労しました。

2つの表の違いについては、

以下の様に考えると分かりやすいです。

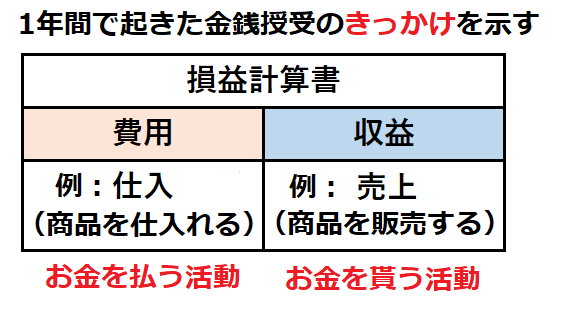

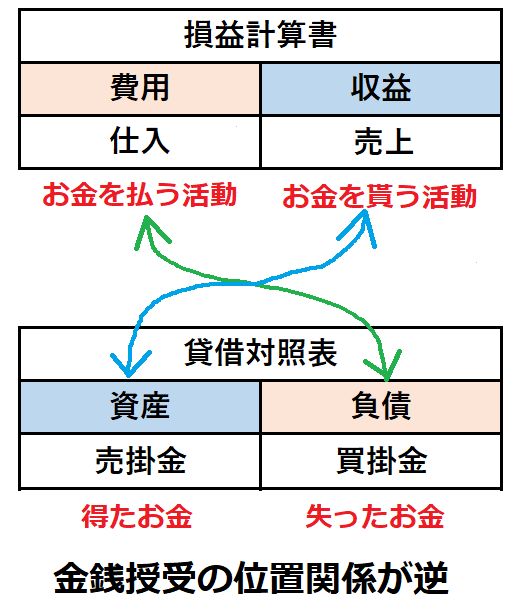

損益計算書

1年間で起きた金銭授受の「きっかけ」

お金を払う活動(費用) vs. 貰う活動(収益)

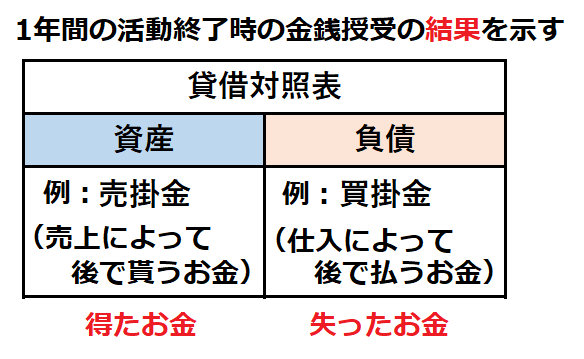

貸借対照表

1年間の活動終了時の金銭授受の「結果」

得たお金 (資産) vs. 失ったお金(負債)

損益計算書は、会社が1年間を通して、

お金を払った、又は貰った活動を

項目別にした表です。

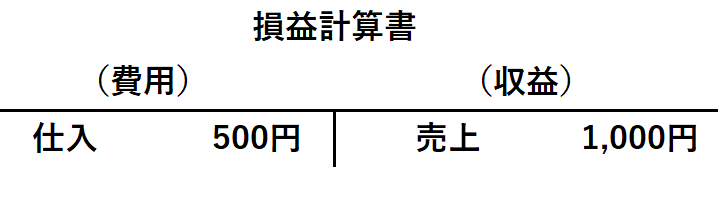

例えば、模型店の場合、

問屋から500円でプラモデルを仕入れて、

それを1,000円で客に販売した場合、

損益計算書は以下になります。

左側(費用)は、お金を払う活動なので、

仕入(問屋からプラモデルを買う)が入り、

右側(収益)は、お金を貰う活動なので、

売上(客にプラモデルを売る)が入ります。

貸借対照表は1年間の活動終了(決算)時の

得たお金、失ったお金を項目別にした表です

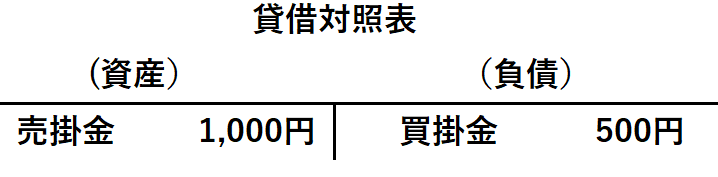

先程の模型店の例で、

問屋からの仕入れは後払いにしてもらい、

プラモデルを売った客からの入金が

後日になる場合、

左側(資産)は、得たお金なので、

売掛金(売上によって後で貰うお金)

が入り、

右側(負債)は、失ったお金なので、

買掛金(仕入によって後で払うお金)

が入ります。

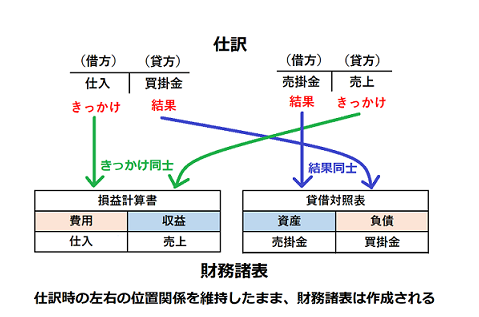

仕訳と財務諸表の関係

この2つの表を比べると、

損益計算書は左側がお金を払う活動なのに

貸借対照表の左側は、得たお金となり、

左右の位置関係が逆転しています。

私は当初、2つの表の左右の位置が

逆になっている事が理解できず、

頭が混乱して、苦労しました。

この左右が逆な理由は、

2つの表を作るために行う仕訳を見ると

理解できます。

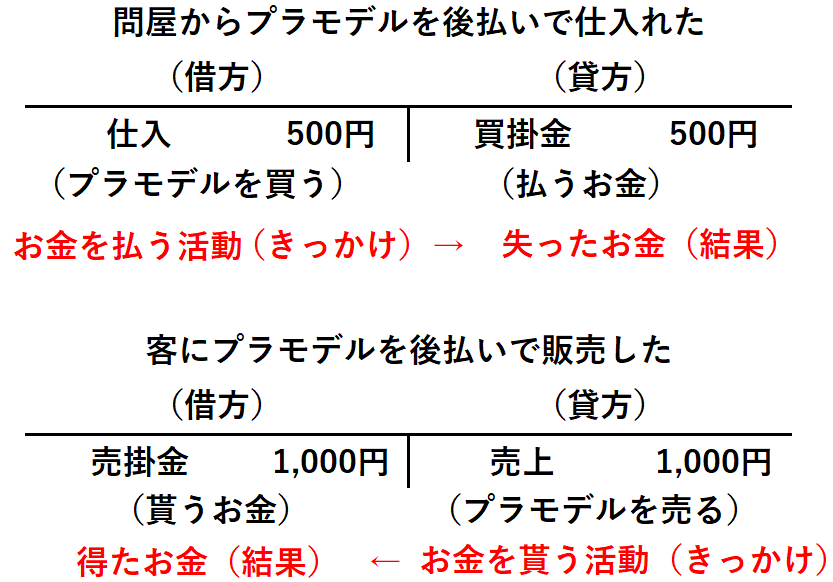

仕訳は、会社がお金を払った記録と、

お金を貰った記録をつけたものです。

先程の模型店の例で、

仕訳をすると次の様になります。

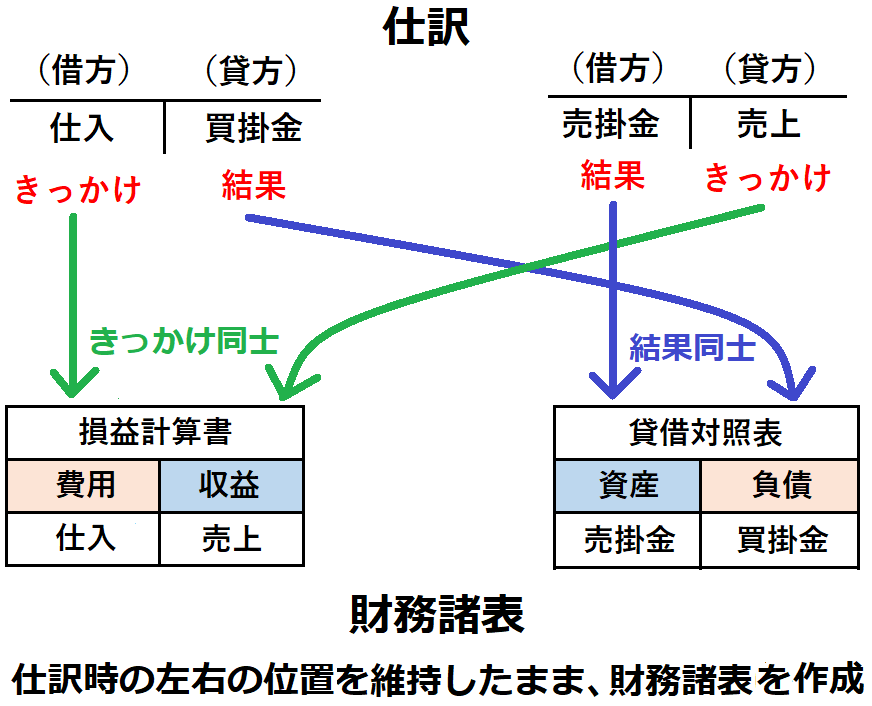

これらの仕訳の各勘定科目について、

きっかけ同士、結果同士に分けたものが、

損益計算書、貸借対照表になります。

この時、仕訳時の勘定科目の位置(左右)が

そのまま2つの表に引き継がれます。

このように、仕訳から財務諸表を作成時に、

2つの表の位置関係が逆になっている方が

都合が良いことがわかります。

以上の事から、仕訳を行う際は、

「きっかけ」と「結果」がペアとなり、

左右の位置関係をそのままにして、

「きっかけ」同士をまとめたものが、

損益計算書になり、

「結果」同士をまとめたものが、

貸借対照表になります。

仕訳のペアが「結果」同士の場合もありますが、

話が複雑になるので、ここでは省略します。

詳しくは、別記事で解説する予定です。